Austerity policies of state governments in Mexico

José Said Sánchez Martínez*

*Doctor en Ciencia Social por El Colegio de México. El Colegio de Jalisco. Temas de especialización: federalismo fiscal, relación entre poderes, y economía política subnacional. orcid: 0000-0003-4887-0817.

Resumen: Este artículo indaga sobre la frecuencia, las causas y la aplicación de las políticas de austeridad de los gobiernos estatales en México en el periodo 2009-2021. La metodología combina análisis documental y estadístico (regresión lineal) para caracterizar tales políticas e identificar los determinantes del gasto público. Los resultados muestran que las políticas de austeridad son acciones cotidianas, que la reducción en las transferencias federales y el aumento de la deuda pública son algunas de sus causas y que tienen una aplicación real, la cual se observa en recortes al gasto público.

Palabras clave: gobiernos estatales, políticas de austeridad, gasto público.

Abstract: This article investigates the frequency, causes, and implementation of austerity policies in state governments in Mexico during the period 2009–2021. The methodology combines documentary and statistical analysis (linear regression) to characterize such policies and identify the determinants of public spending. Results show that austerity policies are routine actions, that the reduction in federal transfers and the increase in public debt are some of their cause, and that they have a real application, which is observed in cuts to public spending.

Keywords: state governments, austerity policies, public expenditure.

Las políticas de austeridad han estado presentes en México en las últimas cuatro décadas. En lo que va del siglo XXI, se han implementado diversas acciones. Por ejemplo, a unos días de tomar posesión como presidente electo, Felipe Calderón publicó el “Decreto que establece las medidas de austeridad y disciplina del gasto de la Administración Pública Federal” (Gobierno Federal, 2006). Posteriormente, la crisis económica mundial de 2008 lo llevó a aplicar los “Lineamientos de austeridad, racionalidad, disciplina y control del Ejercicio Presupuestario 2009” (Gobierno Federal, 2009) y el Programa Nacional de Reducción de Gasto Público (Gobierno Federal, 2010). Con la administración de Enrique Peña Nieto, en diciembre de 2012, se publicaron una serie de directrices para el uso eficiente de los recursos (Gobierno Federal, 2012). Además, con la caída en los precios del petróleo en 2014-2016, hubo más recortes en el gasto. Aunque en la gestión de Andrés Manuel López Obrador hubo acciones como recortes al salario de la alta burocracia, reducción del personal o la creación de la Ley Federal de Austeridad Republicana (Gobierno Federal, 2019b), algunos consideran que en realidad se trató de una reasignación del gasto y no de una política de austeridad (Rojas, 2019; Saldívar, 2020).

El impacto de algunas de estas decisiones se observa en los niveles del gasto programable del gobierno federal. Por ejemplo, de 2009 a 2011, el gasto bajó de 19.1% a 18.3% con respecto al Producto Interno Bruto (PIB).1 Aunque en los siguientes años mostró cierta recuperación, entre 2015 y 2018 bajó de 20% a 16.8% con respecto al PIB. Por otro lado, comparativamente, de acuerdo con datos del Fondo Monetario Internacional (FMI), en los últimos 20 años el gasto del gobierno central mexicano ha sido menor al de países con un nivel de desarrollo similar. Por ejemplo, en 2021 su nivel fue de 27% con respecto al PIB, mientras que los niveles de Argentina y Brasil fueron de 38% y 36%, respectivamente (FMI, 2023).

Diversas investigaciones y análisis han abordado el tema de la austeridad en México. Sin embargo, la mayoría se concentra en el gobierno federal (Bortz, 1991; Brachet-Márquez y Sherraden, 1993; Cárdenas, 2015; Cornelius, 1985; David y Leigh, 2018; Friedmann, Lustig y Legovini, 1997; Martínez, Salgado y Meireles, 2019; Moreno-Brid, Pérez y Villarreal, 2017; Moreno-Brid y Ros, 2009; Rojas, 2019; Sánchez, 2020; Shefner, Pasdirtz y Blad, 2006; Ugalde, 2019). Hasta ahora, se desconoce lo que ocurre a nivel subnacional. Más allá de la información periodística, no se cuenta con un análisis sistemático de las acciones de los gobiernos estatales y, sobre todo, de sus causas y su aplicación. Esto adquiere relevancia porque los estados proveen una serie de bienes y servicios esenciales para la población. Ya sea de forma exclusiva o compartida con el gobierno federal, se encargan de proporcionar servicios de salud, educación, seguridad, justicia, cultura, desarrollo rural e infraestructura, entre otros. Además, no hay que pasar por alto que el tamaño del gasto estatal representa casi la mitad del gasto programable del gobierno federal.2

Por lo anterior, esta investigación hace una primera exploración del fenómeno a nivel subnacional. Las preguntas que se plantean son: ¿existen políticas de austeridad a nivel estatal? En palabras de los respectivos gobiernos, ¿cuáles son sus causas? ¿Hay un impacto sobre el gasto público o sólo son un instrumento discursivo? Para responderlas, el estudio abarca a los 31 estados en el periodo 2009-2021. Se eligió esta etapa porque cubre situaciones clave que afectaron a los ingresos públicos, como la crisis económica de 2008, la caída de los precios del petróleo en 2014-2016 y la pandemia de Covid-19 en 2020. Por supuesto, la disponibilidad de la información influyó. Metodológicamente se procede de la siguiente forma. Primero, por medio de un análisis documental y hemerográfico, se muestra la presencia de las políticas de austeridad en los estados y las razones que exponen los propios gobiernos para crearlas. Se observará que las principales causas son la reducción de las transferencias federales y/o el aumento de deuda pública. Segundo, de esta revisión se deriva la siguiente hipótesis y se pone a prueba mediante un análisis estadístico: ante una reducción de las transferencias y/o un aumento del pago de la deuda pública, los niveles del gasto público serán menores.

Posteriormente, se exponen dos casos que muestran de forma más directa qué es lo que ocurre con el gasto después del anuncio de las políticas de austeridad. La información de la investigación proviene de diversas fuentes: decretos, iniciativas de presupuesto, dictámenes, periódicos oficiales, diarios locales y nacionales, y datos de la Secretaría de Hacienda y Crédito Público (SHCP, 2021) y del Instituto Nacional de Estadística y Geografía (INEGI, 2024).

El trabajo tiene cuatro secciones. En la primera, se exponen las ideas centrales en torno a la austeridad y el debate sobre sus implicaciones. Asimismo, a manera de contexto, se describen algunos de los momentos en los que el gobierno federal ha recurrido a tales medidas. En la segunda, se muestra la actividad de los gobiernos estatales en materia de austeridad. Aquí se exponen las razones que expresan los propios gobiernos. Posteriormente, en la tercera sección, se realiza el análisis estadístico para determinar su impacto sobre diferentes rubros del gasto y se exponen los casos de Nuevo León y Tlaxcala. Finalmente, se cierra con una sección de discusión y conclusiones.

La austeridad y sus efectos

Aunque se han identificado tres tipos de austeridad (Mattei, 2022),3 la discusión generalmente se concentra en la fiscal, es decir, la relacionada con los impuestos y el gasto. En este sentido, el concepto de austeridad se ha definido como una política “orientada a reducir el déficit público y a estabilizar la deuda del Estado, objetivo que se procura lograr a través de la reducción del gasto, la subida de los impuestos o una combinación de ambas cosas” (Alesina, Favero y Giavazzi, 2020: 15). De acuerdo con Mark Blyth (2013), las primeras ideas en torno a la austeridad se encuentran en pensadores como John Locke, David Hume y Adam Smith. Locke destaca la necesidad del Estado para proteger la propiedad privada, pero teniendo cuidado de controlar los costos de su funcionamiento. Para Hume, la clase comerciante es la creadora de riqueza, pero el problema para su florecimiento es un Estado que le exige recursos, especialmente en la forma de deuda pública. Si bien Hume no propone una solución a la cuestión de la deuda, Adam Smith sí lo hace, y establece la aplicación de la austeridad y el ahorro (Blyth, 2013). Para Blyth, estas ideas generales han sido retomadas por varias escuelas y teorías económicas que siguen teniendo eco en el debate público: la escuela austriaca (neoliberalismo), el ordoliberalismo alemán, el monetarismo y el public choice. En esencia, la idea central que comparten estos enfoques es que el Estado debe estar limitado a sus funciones básicas y que no debe intervenir en la economía. Hacer lo contrario incrementaría la necesidad de recursos y alteraría la eficiencia del mercado.

¿Cómo se conecta un Estado limitado con la austeridad? Cuando el Estado se reduce a sus funciones esenciales, como la seguridad y la aplicación de la ley, y no interviene en la economía (por medio de empresas, servicios, infraestructura, subsidios, etcétera), entonces mantiene bajo control su gasto y no hay necesidad de extraer impuestos ni de solicitar recursos vía deuda pública. Esto permite ampliar la participación del sector privado en la economía (Mattei, 2022). Pero si interviene, habrá un aumento del gasto, lo que llevaría a un incremento de los impuestos y de la deuda, acciones que pueden afectar negativamente la confianza del sector privado y de los inversionistas (Alesina, Favero y Giavazzi, 2020). Como se puede notar, el tema de la austeridad se ubica en el debate más amplio de Estado versus mercado.

El análisis empírico en torno a la austeridad se concentra principalmente en los efectos que tiene para la economía. Por un lado, están aquellos que señalan un impacto positivo sobre el crecimiento económico y otras variables relacionadas. Desde el trabajo pionero de Francesco Giavazzi y Marco Pagano (1990), los estudios posteriores han reiterado los beneficios de las medidas de austeridad, especialmente en los países desarrollados (Alesina y Ardagna, 1998, 2010, 2012; Alesina et al., 2017; Alesina, Favero y Giavazzi, 2018, 2020; Alesina y Perotti, 1995). Por ejemplo, Alberto Alesina, Carlo Favero y Francesco Giavazzi (2020) analizan dos tipos de austeridad: una basada en el gasto público y otra enfocada en los impuestos. Con datos de 16 países de la Organización para la Cooperación y el Desarrollo Económico (OCDE) en el periodo 1970-2014, encuentran que las políticas para reducir el gasto público mejoraron indicadores como el PIB, el consumo, la inversión privada y la confianza empresarial. Sin embargo, las políticas basadas en el aumento de impuestos tuvieron el efecto contrario. Este tipo de hallazgos también ha sido verificado en los países en desarrollo (Gupta et al., 2005).

Por otro lado, han surgido una serie de trabajos que identifican consecuencias negativas (Batini, Callegari y Melina, 2012; Guajardo, Leigh y Pescatori, 2014; Jayadev y Konczal, 2010; Jordà y Taylor, 2016; Perotti, 2013). Por ejemplo, con información de 17 países de la OCDE en el periodo 1978-2009, se ha encontrado que la austeridad genera un impacto negativo sobre el PIB y la inversión privada (Guajardo, Leigh y Pescatori, 2014), y que en contextos de recesión solo ocasiona que ésta se extienda (Batini, Callegari y Melina, 2012).

En otros temas, los análisis concuerdan en que las políticas de austeridad aumentan la desigualdad de ingresos y la pobreza, y que el efecto es mayor cuando se recorta el gasto en comparación con el aumento de los impuestos (Ball et al., 2013; Heimberger, 2020; Woo et al., 2017). Esto ha sido comprobado para los países en desarrollo (Cardoso y Carvalho, 2021; Furceri et al., 2018; Jalles, 2017), donde se observa que los más afectados son las mujeres y los niños (Ortiz y Cummins, 2013).

México no ha sido ajeno a las políticas de austeridad (Bortz, 1991; Brachet-Márquez y Sherraden, 1993; Cárdenas, 2015; Cornelius, 1985; Friedmann, Lustig y Legovini, 1997; Martínez, Salgado y Meireles, 2019; Moreno-Brid, Pérez y Villarreal, 2017; Moreno-Brid y Ros, 2009; Sánchez, 2020; Shefner, Parditz y Blad, 2006; Ugalde, 2019). Las políticas más contundentes se aplicaron en la década de los años ochenta del siglo XX. En aquel entonces, el exceso de endeudamiento de la segunda mitad de la década de los años setenta, el aumento de los intereses y la posterior caída de los precios del petróleo implicaron una considerable presión financiera para el país. En respuesta, el gobierno de Miguel de la Madrid se encargó de ejecutar un plan de austeridad basado en la reducción de inversión pública, gasto corriente, gasto social, subsidios para productores y consumidores, así como la privatización del sector público y la liberalización del mercado (Bortz, 1991; Brachet-Márquez y Sherraden, 1993; Cárdenas, 2015; Cornelius, 1985; Friedmann, Lustig y Legovini, 1997; Moreno-Brid y Ros, 2009).

En lo que va del siglo XXI, de acuerdo con algunos análisis, el gobierno federal ha aplicado por lo menos dos programas de austeridad (David y Leigh, 2018). El primero fue producto de la crisis económica de 2008. Una de las primeras acciones del gobierno de Felipe Calderón se manifestó en mayo de 2009, con la publicación de los “Lineamientos de austeridad, racionalidad, disciplina y control del ejercicio presupuestario 2009” (Gobierno Federal, 2009). En este documento se reconoce que la crisis económica hizo “necesario tomar medidas presupuestarias adicionales de austeridad […] con el fin de contribuir a contrarrestar la disminución de los ingresos tributarios y petroleros” (2009: 1). En marzo del siguiente año, se emitió el Programa Nacional de Reducción de Gasto Público para establecer acciones de “austeridad y racionalización del gasto de operación y administrativo, así como la compactación de las estructuras administrativas de las dependencias y entidades de la Administración Pública Federal” (Gobierno Federal, 2010: 3). Para los años 2010-2012, se programó un ahorro de 40 000 millones de pesos (Gobierno Federal, 2011). Por el lado de los ingresos, en 2009 el gobierno presentó una iniciativa de reforma fiscal para aumentar los impuestos. Los principales cambios aprobados implicaron el incremento en la tasa del Impuesto al Valor Agregado (IVA) de 15% a 16% y del Impuesto Sobre la Renta (ISR) de 28% a 30%, y se estableció un nuevo impuesto sobre algunos servicios de telecomunicaciones (Duarte, 2010).

El segundo momento identificado por Antonio David y Daniel Leigh (2018) ocurrió con el gobierno de Enrique Peña Nieto. Por el lado del gasto, en diciembre de 2012 se publicó el “Decreto que establece las medidas para el uso eficiente, transparente y eficaz de los recursos públicos” (Gobierno Federal, 2012), mediante el cual se buscó reducir las estructuras orgánicas de la administración pública federal, eliminar la duplicidad de funciones y disminuir el gasto en servicios personales y de operación, entre otros. Después, como respuesta a la caída de los precios del petróleo en 2014-2016, se establecieron acciones adicionales. Por ejemplo, en 2015 el gasto programable se redujo en 124 000 millones de pesos (Gobierno Federal, 2016), y para 2016 y 2017 la reducción fue de 221 000 y 229 000 millones, respectivamente (Gobierno Federal, 2017). Por el lado de los ingresos, en septiembre de 2013, el Ejecutivo presentó una iniciativa de reforma fiscal para aumentar la recaudación en al menos 240 000 millones de pesos (Gobierno Federal, 2013). Entre los principales cambios aprobados destacan los siguientes. En el caso del IVA, se homologó la tasa de los estados fronterizos con la del resto de las entidades en 16%. En relación con el ISR, se elevaron las tasas; aumentó la base gravable para incluir todos los ingresos por dividendos y ganancias bursátiles, y se estableció una tasa de 10% en las ganancias de capital (Cárdenas, 2018).

El siguiente gobierno, a cargo de Andrés Manuel López Obrador, manejó un discurso a favor de la austeridad. Lo anterior se expresó en el Paquete Económico de 2019, el cual dispuso “la observación escrupulosa de los principios de austeridad, base de la reconfiguración del gasto que se ha implementado para orientar los recursos públicos hacia rubros con un alto impacto en el bienestar” (Gobierno Federal, 2018: 84). Por otro lado, en marzo de 2019, se publicó un memorándum para aplicar medidas concretas a más de 300 instituciones de la administración pública federal (Gobierno Federal, 2019a) y en noviembre se emitió la Ley Federal de Austeridad Republicana. Además, debido al impacto económico de la pandemia de Covid-19 en 2020, se implementaron otras acciones, como la reducción voluntaria de los salarios de los altos funcionarios en hasta 25% y el no ejercicio del 75% del presupuesto disponible en las partidas de servicios generales, materiales y suministros (Gobierno Federal, 2020). Lo anterior creó un debate al respecto (Ríos, 2020; Rivero, 2019; Rojas, 2019; Sánchez, 2020; Serrano, 2021; Ugalde, 2019). En este sentido, algunos analistas consideran que en esta administración no hubo una política de austeridad, sino sólo una reasignación del gasto (Rojas, 2019; Saldívar, 2020).

Las políticas de austeridad en los estados

Pero, ¿qué ocurre en los estados? Aquí se muestra que los gobiernos estatales han creado políticas de austeridad de forma reiterada por lo menos desde la última década, y que la reducción de las transferencias federales y/o un exceso de deuda pública son las principales razones para crearlas. Para dar cuenta de la presencia de estas políticas, se buscaron aquellos programas, acuerdos o anuncios que tuvieron la finalidad de aplicar acciones de austeridad para reducir el gasto público. Se consultaron los periódicos oficiales y notas periodísticas en el periodo 2009 y 2021. En total, se encontraron 88 políticas de austeridad: 58 en los periódicos oficiales y 30 en notas periodísticas.4

En la tabla 1 se muestran las políticas por año de publicación o anuncio. Se observa que todos los gobiernos estatales han creado por lo menos una. Aunque hay diferencias en la frecuencia, esto no significa que uno con pocas políticas es menos contundente que otro con varias. Por ejemplo, Quintana Roo sólo emitió dos políticas de austeridad, pero una de ellas duró todo el periodo de gobierno (2016-2022). En contraste, Tlaxcala tiene la mayor cantidad de políticas emitidas, pero esto se explica porque su vigencia ha sido anual. Por otro lado, cabe aclarar que estas acciones sólo representan una parte del fenómeno, ya que, como se verá más adelante, dentro de los presupuestos de egresos también se establecen otras medidas de control del gasto.

¿Cuáles son las razones que expresan los gobiernos para recurrir a estas medidas? Al hacer una revisión de los documentos, se encontró que en 50% de los casos los motivos fueron de tipo económico: la reducción en las transferencias federales y/o un exceso de deuda pública. En 37% se argumentó que fue para hacer un ejercicio eficiente del gasto, sin que se detalle una causa concreta. Esto sugiere que el discurso pro austeridad ha permeado en los gobiernos estatales a tal grado que lo consideran un deber en el manejo de las finanzas públicas. Por último, en el 13% restante se exponen razones como la modernización de la administración pública o un respaldo a la política del gobierno federal. Para conocer más detalles, a continuación se analizan algunos ejemplos. La atención se concentra en los casos relacionados con el aumento de la deuda pública y/o la reducción de las transferencias. Estos dos temas son fundamentales por lo siguiente. En primer lugar, las transferencias federales (aportaciones y participaciones) que reciben los estados representan, en promedio, 85% de sus ingresos totales. En consecuencia, una reducción incluso mínima puede tener implicaciones considerables en términos de gasto. En segundo lugar, aunque la deuda pública permite acceder a recursos, su posterior pago puede representar una reducción, especialmente cuando los niveles de deuda son muy altos.

En Chihuahua, el gobierno de César Duarte Jáquez (2010-2016) se encontró “con un escenario financiero adverso […] consecuencia de la incipiente recuperación de la depresión económica registrada durante los años 2008 y 2009” (Gobierno del Estado de Chihuahua, 2010: 4). En el primer presupuesto de egresos se planeó realizar “un constante esfuerzo en la aplicación de un proyecto de austeridad presupuestal, así como la búsqueda de nuevas alternativas para disminuir el gasto de operación” (2010: 5). Después, en el tercer año de gobierno se publicó un acuerdo (Gobierno del Estado de Chihuahua, 2013: 35) para ahorrar mil millones de pesos (Sin Embargo, 2013). En los presupuestos de 2015 y 2016, el gobierno mantuvo la austeridad como eje rector. Al mismo tiempo, la deuda aumentó de forma considerable: en 2016 llegó a 60 805 millones de pesos, es decir, un crecimiento de 140% con respecto a 2011.5

En 2016, con el gobierno de Javier Corral Jurado (2016-2021), en su primer presupuesto de egresos se manifestó la pésima situación financiera del estado, la cual fue producto “del excesivo endeudamiento” del gobierno anterior (Gobierno del Estado de Chihuahua, 2016: 2). En consecuencia, en enero de 2017, se publicaron las Medidas de Austeridad y Racionalidad del Gasto Público, con las que la Secretaría de Hacienda “podrá determinar reducciones, diferimientos o cancelaciones de conceptos de gasto de las Dependencias, cuando no les resulten indispensables para su operación, y ello represente la posibilidad de obtener ahorros” (Gobierno del Estado de Chihuahua, 2017: 171). Para el año 2019, las finanzas seguían bajo presión y se emitieron otras medidas para continuar “con el uso eficiente y eficaz de los recursos públicos” (Gobierno del Estado de Chihuahua, 2019: 3720).

En Nuevo León, con el gobierno de Rodrigo Medina de la Cruz (2009-2015), la deuda aumentó de forma importante: entre 2009 y 2015 pasó de 26 329 millones de pesos a 76 908 millones. En este contexto, a finales del tercer año de gestión se publicó el Programa de Ordenamiento y Fortalecimiento Integral de las Finanzas Públicas. En él se reconoció “la necesidad de implementar medidas que aseguren el correcto ejercicio de los recursos públicos […] [el gobierno] advierte el requerimiento de establecer programas de racionalidad; austeridad y máxima eficiencia” (Gobierno del Estado de Nuevo León, 2012: 16). Este programa contó con dos fases. La primera se concentraría en ajustes al gasto operativo y de inversión para el año 2012, mientras que la segunda sería una aplicación multianual para fortalecer los ingresos, reducir el gasto, obtener apoyos federales y refinanciar la deuda. Según cálculos del propio gobierno, en los 10 primeros meses se ahorraron 4 615 millones de pesos (Rivera, 2013).

La siguiente administración, a cargo de Jaime Rodríguez Calderón (2015-2021), heredó una importante cantidad de deuda pública. El gobernador expresó: “Hay un alto déficit financiero, hay un desorden en el gobierno, enorme, y evidentemente es una gran deuda” (Ibarra, 2015). Por lo tanto, en noviembre de 2015 se difundió el Plan de Ahorro y Austeridad, el cual se concentró en recortes a servicios personales, gasto operativo e inversión. Según el gobierno, lo anterior generó un ahorro por 3 608 millones de pesos (Gobierno del Estado de Nuevo León, 2015b). En el paquete fiscal de 2016 se manifestó la necesidad de una “estricta disciplina y optimización al máximo en el uso de los recursos humanos, materiales y financieros […], el adelgazamiento del aparato burocrático […] y los planes de ajuste y austeridad, que permitan el ahorro y la racionalización del gasto” (Gobierno del Estado de Nuevo León, 2015a: 2). Los siguientes años operaron bajo la misma lógica (Gobierno del Estado de Nuevo León, 2016, 2018).

En Quintana Roo, el gobierno de Roberto Borge Angulo (2011-2016) presentó una iniciativa en agosto de 2013 para reestructurar la administración pública, con la cual se reduciría el personal entre 8% y 10% (Vázquez, 2013). La comisión dictaminadora en el congreso local consideró “adecuada la propuesta de su reorganización o integración a estas dependencias, con la finalidad de hacer más eficaces las acciones cotidianas a cargo del gobierno, evitar la duplicidad de funciones y lograr un ahorro en recursos” (Congreso del Estado de Quintana Roo, 2013: 3). Esto implicó la desaparición de organismos públicos como el Instituto Forestal y la Comisión Estatal de Mejora Regulatoria. Además, este gobierno dejó al siguiente una deuda de 24 052 millones de pesos, es decir, 45% más con respecto a 2011.

Ante semejante escenario, el gobierno de Carlos Manuel Joaquín González (2016-2022) emitió el Pacto por Quintana Roo, por medio del cual se implementaron acciones de racionalidad y austeridad en los tres poderes, gobiernos municipales y organos autónomos. En el documento se destaca que la elevada deuda pública obligó a “tomar medidas emergentes de austeridad, ahorro y disciplina […] con la finalidad de superar la problemática financiera” (Gobierno del Estado de Quintana Roo, 2016: 4-5). Entre las acciones concretas estuvieron la racionalización y disminución del gasto en las áreas de servicios personales, materiales y suministros, servicios generales y transferencias. El pacto tuvo vigencia hasta 2022.

Otros estados han aplicado acciones de austeridad principalmente por la reducción de las transferencias federales. Por ejemplo, en Colima, en diciembre de 2014, se publicaron las Reglas para la Racionalización, Austeridad y Disciplina del Gasto Público. En el documento se reconoce que “los recursos financieros de que dispone el Gobierno del Estado son escasos ante las crecientes necesidades sociales y públicas, toda vez que la principal fuente de recursos la constituyen las transferencias del Gobierno Federal […] que, en los momentos actuales, atraviesan por circunstancias inciertas” (Gobierno del Estado de Colima, 2014: 1995). Se estableció que la administración de los recursos buscará “la mayor eficiencia, eficacia, transparencia y austeridad, para lo cual las Dependencias y Entidades deberán instrumentar las medidas necesarias para fortalecer las acciones tendientes a lograr ahorros y economías” (2014: 1995). En los siguientes años se sumaron algunos problemas de deuda pública, lo que llevó a continuar con medidas similares (Gobierno del Estado de Colima, 2016, 2017).

En suma, esta sección muestra dos cosas: los estados han sido activos en la creación de políticas de austeridad y, en palabras de los propios gobiernos, recurren a ellas principalmente cuando se enfrentan a una reducción de las transferencias federales y/o un aumento de la deuda pública. No obstante, es preciso determinar si estas medidas han sido sólo un instrumento discursivo o si en verdad hay implicaciones sobre el gasto.

Las políticas de austeridad: más allá del discurso

¿En verdad hay una reducción del gasto o sólo se trata de anuncios discursivos? Para conocerlo, procedemos de dos formas. Primero, de forma indirecta. Para ello se pone a prueba la siguiente hipótesis: ante una reducción de las transferencias y/o un aumento del pago de la deuda pública, los niveles del gasto público serán menores. Cabe recordar que la creación de las políticas de austeridad se debe principalmente a estos dos aspectos. Por lo tanto, si hay una reducción de transferencias y/o un aumento del gasto, se crearán políticas de austeridad. Si éstas en verdad se aplican, entonces debería registrarse un menor gasto. Para complementar lo anterior, se hace un análisis más directo con dos casos. En él, se expone qué fue lo que ocurrió con el gasto público antes y después de la publicación de las políticas de austeridad.

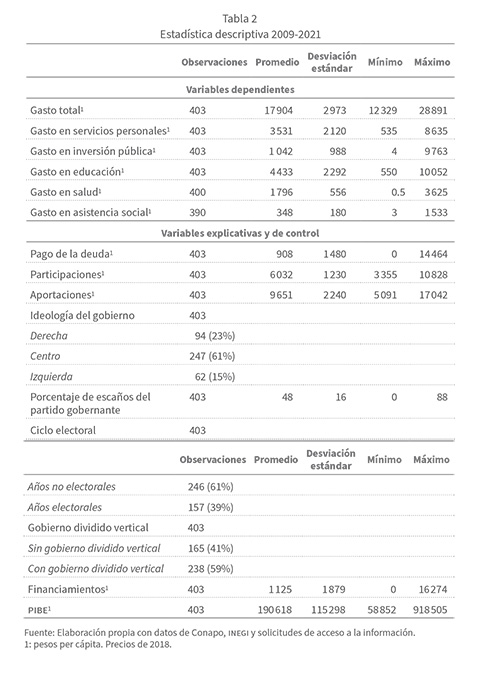

Procedemos con el análisis cuantitativo. Se utiliza una base de datos de tipo panel con información de los 31 estados en el periodo 2009-2021. Como variable dependiente, no sólo se considera el gasto público total,6 también se toma en cuenta el gasto en servicios personales,7 inversión pública,8 educación,9 salud10 y asistencia social.11 Lo anterior, para identificar los rubros particulares afectados. Todas se miden en pesos per cápita y se expresan en logaritmo natural.

Las variables explicativas de interés son: en el caso de las transferencias, las participaciones y las aportaciones;12 en relación con la deuda, se consideran los montos destinados para su pago, todas en pesos per cápita y expresadas en logaritmo natural. Reiterando: si estas variables son las principales razones para crear políticas de austeridad, entonces los niveles de gasto deberían ser menores cuando las transferencias disminuyen y/o cuando el pago de la deuda aumenta.

Por supuesto, hay otros factores que pueden influir en el gasto. Las variables políticas de control que se consideran son: la ideología del partido gobernante13 (variable categórica: 0 = derecha; 1 = centro; 2 = izquierda); el porcentaje de escaños del partido gobernante y sus aliados electorales; los años electorales para gobernador (variable dicotómica: 0 = años no electorales; 1 = año electoral y uno previo a la elección), y el gobierno dividido vertical (variable dicotómica: 0 = el partido gobernante estatal es el mismo del presidente; 1 = el partido gobernante estatal es diferente al del presidente). Otras variables de control son los financiamientos (contratación de deuda pública)14 y el Producto Interno Bruto Estatal (PIBE), ambas en pesos per cápita y expresadas en logaritmo natural. La estadística descriptiva se sintetiza en la tabla 2.

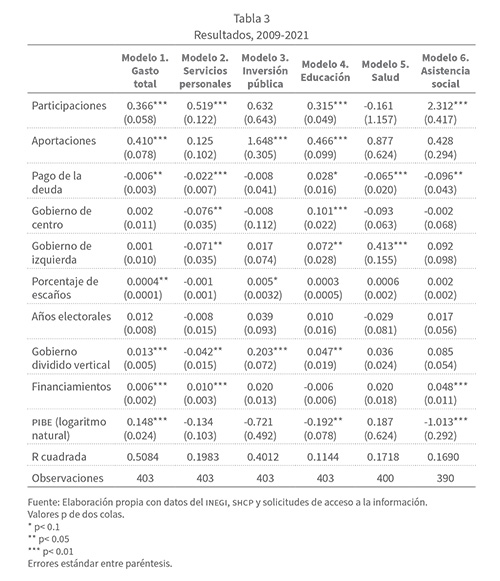

Con esta información se hace un análisis de regresión lineal para datos tipo panel. Se estimaron seis modelos: uno para cada variable dependiente.15 Los resultados se presentan en la tabla 3. El modelo 1 es el de mayor interés, ya que da cuenta del impacto sobre el gasto total. Para las transferencias federales, los resultados muestran un signo positivo: cuando las participaciones aumentan, el gasto también lo hace. Esto significa que cuando se reducen, el gasto es menor. El mismo efecto se aprecia con respecto a las aportaciones. Por otro lado, se detecta el signo esperado en el caso del pago de la deuda: conforme aumenta, se reduce el gasto. Lo anterior respalda la hipótesis establecida. Como se indicó previamente, si la reducción de transferencias federales y el aumento de la deuda son algunas de las razones para crear políticas de austeridad, la disminución del gasto indica, por lo menos indirectamente, que sí se están aplicando.

En la sección anterior se mostró que los gobiernos argumentan que las acciones de austeridad se enfocan en temas como el gasto corriente, sin incidir los rubros sociales. Aunque el modelo 2 muestra que esto es así, el resto de los modelos indica que también se afectan otros temas sensibles como inversión pública (modelo 3), educación (modelo 4), salud (modelo 5) y asistencia social (modelo 6).

Con respecto a las variables políticas, resulta que con los gobiernos de izquierda y de centro el nivel de gasto en servicios personales es menor comparado con los gobiernos de derecha. En contraste, los gobiernos de izquierda presentan mayores niveles de gasto en educación y salud en comparación con los de derecha. Se observa que cuando el partido gobernante tiene más escaños en el congreso, aumenta el gasto total. Cuando el gobernador no pertenece al partido del presidente (gobierno dividido vertical), hay un mayor gasto total, en inversión pública y educación. En el resto de las variables de control, resulta que los recursos obtenidos vía deuda pública (financiamientos) inciden positivamente en los niveles del gasto total, servicios personales y asistencia social, mientras que el PIBE lo hace en el gasto total.

El análisis anterior es una forma indirecta para dar cuenta de la aplicación de las políticas de austeridad. Para observar lo que ocurre de forma más directa, a continuación se describen dos casos extremos según su PIBE per cápita: Nuevo León y Tlaxcala. Cabe decir que la disponibilidad de la información también influyó en la selección.

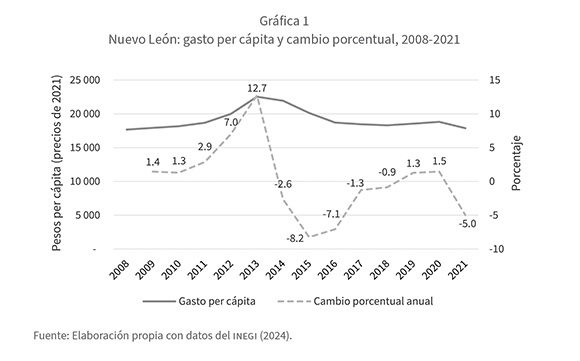

Con respecto a Nuevo León, en la sección anterior se detallaron las razones que llevaron a la aplicación de dos políticas de austeridad. La primera con el gobierno de Rodrigo Medina de la Cruz (2009-2015) y la segunda con la administración de Jaime Rodríguez Calderón (2015-2021). En el primer caso, a finales de 2012 se decretó el Programa de Ordenamiento y Fortalecimiento Integral de las Finanzas Públicas, cuya aplicación fue multianual (Gobierno del Estado de Nuevo León, 2012). En la gráfica 1 se muestra el gasto público per cápita y el cambio porcentual anual. Se observa que entre 2008 y 2013 el gasto per cápita estaba creciendo. Después, los recortes al gasto total comenzaron a aplicarse: en 2014 la reducción fue de 2.6%, mientras que en 2015, el último año de la gestión de Rodrigo Medina, la disminución fue de 8.2%. Con la siguiente administración, a finales de 2015, se creó el Plan de Ahorro y Austeridad, cuya aplicación fue multianual. Los primeros tres años fiscales registraron recortes al gasto: en 2016, con 7.1%; en 2017, con 1.3%, y en 2018, con 0.9%. A pesar de la ligera recuperación en 2019 y 2020, para 2021 hubo otra reducción. Por otro lado, si se pone atención en los niveles, se observa que el gasto del periodo 2016-2021 ha sido menor al de 2012.

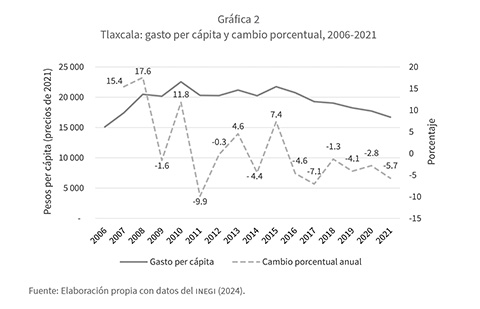

Como se indicó en la tabla 1, en Tlaxcala se han publicado programas de austeridad de forma anual. En el Plan Estatal de Desarrollo del gobierno de Mariano González Zarur (2011-2016) se menciona como objetivo el uso eficiente de los recursos, lo cual se traduciría en el ajuste del gasto corriente (Gobierno del Estado de Tlaxcala, 2011). En mayo de 2012 se publicaron los lineamientos de racionalidad y austeridad presupuestaria, renovados anualmente en toda la administración (Gobierno del Estado de Tlaxcala, 2012, 2013, 2014). Estos programas persistieron con el gobierno de Marco Mena Rodríguez (2017-2021) (Gobierno del Estado de Tlaxcala, 2018, 2019). En la gráfica 2 se distingue que antes de la llegada del gobierno de Mariano González, el gasto total per cápita estaba creciendo (salvo 2009). En el primer año de la gestión de González, en 2011, el gasto se redujo en 9.9%, el mayor monto de todo el periodo. A partir de entonces, las reducciones fueron más frecuentes: entre 2011 y 2021, en nueve años hubo disminuciones. Además, desde 2016 los recortes se han aplicado de forma consecutiva. En síntesis, este breve análisis de Nuevo León y Tlaxcala también demuestra la aplicación efectiva de las políticas de austeridad.

Discusión y conclusiones

El estudio de la austeridad en México se ha concentrado en el gobierno federal, dejando de lado lo que acontece en los gobiernos subnacionales. Esta investigación trató de hacer una aportación al respecto para reducir ese vacío. En primer lugar, se observó que, por lo menos en la última década, los gobiernos estatales han sido protagonistas en la creación de políticas de austeridad. Las principales razones que los llevan a actuar de este modo son, en términos generales, la reducción de las transferencias federales y/o un exceso de deuda pública. La primera se explica porque las transferencias federales representan una cantidad importante de sus ingresos, por lo que una pequeña disminución tiene repercusiones considerables en su gasto. La segunda afecta principalmente a los estados que acumularon enormes niveles de deuda pública, ya que su posterior pago puede absorber una cantidad sustancial de recursos. En ocasiones, ambas causas se combinan y presionan con mayor contundencia a los gobiernos para aplicar recortes. Además, cabe subrayar que varios estados lo hacen simplemente porque lo consideran un deber, lo que sugiere que la idea de la austeridad está penetrando en el manejo de las finanzas públicas subnacionales.

En segundo lugar, las políticas de austeridad no son un mero instrumento discursivo, sino que en verdad se están aplicando. Los resultados del análisis cuantitativo mostraron que cuando las transferencias federales (participaciones y aportaciones) se reducen y/o el pago de la deuda aumenta, los gobiernos presentan menores niveles de gasto público. Lo anterior no sólo incide en el gasto corriente, como los propios gobiernos sugieren, igualmente repercute en temas esenciales como la inversión pública, la educación, la salud y la asistencia social. Adicionalmente, los casos de Nuevo León y Tlaxcala mostraron de forma más directa la reducción en el gasto después de la publicación de las políticas de austeridad.

Esta disminución del Estado por medio del gasto subnacional no debe desdeñarse. Un gobierno basado en un Estado reducido tiene pocas herramientas para responder a las necesidades de sus habitantes. Incluso servicios esenciales como la seguridad, la educación y la salud pueden verse comprometidos. En semejante contexto, la construcción de un Estado de bienestar parece cada vez más lejos. Por otro lado, no hay que pasar por alto las implicaciones para la democracia. Frente al problema de la inseguridad que enfrenta el país, ¿cómo garantizar los derechos civiles y políticos con un Estado sin recursos? Frente a la desigualdad, ¿cómo materializar los derechos sociales y económicos con un gasto mínimo? Si se desea alcanzar una democracia funcional, tanto en términos procedimentales como sustantivos, se requiere un Estado efectivo (Przeworski et al., 1998), no uno en retirada. Paradójicamente, los intentos por reducir al Estado por medio de la austeridad siguen presentes. La pandemia de Covid-19 obligó a varios países de América Latina a solicitar recursos vía deuda pública. A cambio de este acceso, las entidades financieras internacionales pidieron la aplicación de recortes al gasto público (Oxfam, 2022).

Este trabajo es sólo un primer acercamiento al fenómeno de la austeridad subnacional. La tarea es seguir profundizando en aspectos particulares e indagar los impactos de los recortes. También es preciso analizar otros indicadores que dan cuenta de la reducción del Estado: recortes de personal, privatizaciones, concesiones, venta de propiedades del sector público, eliminación de programas sociales, etcétera. Finalmente, y no menos importante, ¿qué ocurre en los gobiernos municipales? La estructura federal del Estado mexicano exige hacer un estudio en los tres órdenes de gobierno.

Bibliografía

Alesina, Albert, y Silvia Ardagna (1998). “Tales of fiscal adjustment”. Economic Policy 13 (27): 487-545.

Alesina, Alberto, y Silvia Ardagna (2010). “Large changes in fiscal policy: Taxes versus spending”. Tax Policy and the Economy 24: 35-68.

Alesina, Alberto, y Silvia Ardagna (2012). The Design of Fiscal Adjustments. National Bureau of Economic Research. Disponible en <https://www.nber.org/papers/w18423> [consulta: 10 de mayo de 2022].

Alesina, Alberto, y Roberto Perotti (1995). “Fiscal adjustment. Fiscal expansions and adjustments in oecd countries”. Economic Policy 10 (21): 205-248.

Alesina, Alberto, Carlo Favero y Francesco Giavazzi (2018). What we Know about the Effects of Austerity? National Bureau of Economic Research. Disponible en <https://www.nber.org/papers/w24246> [consulta: 10 de febrero de 2022].

Alesina, Alberto, Carlo Favero y Francesco Giavazzi (2020). Austeridad. Cuándo funciona y cuándo no. Barcelona: Planeta.

Alesina, Alberto, Omar Barbiero, Carlo Favero, Francesco Giavazzi y Mateo Paradisi (2017). The Effects of Fiscal Consolidations: Theory and Evidence. National Bureau of Economic Research. Disponible en <https://www.nber.org/papers/w23385> [consulta: 15 de mayo de 2022].

Andreß, Hans-Jürgen, Katrin Golsch y Alexander Schmidt (2013). Applied Panel Data Analysis for Economic and Social Surveys. Berlín: Springer.

Ball, Laurence, Davide Furceri, Daniel Leigh y Prakash Loungani (2013). The Distributional Effects of Fiscal Consolidation. imf Working Paper. Disponible en <enlace> [consulta: 20 de mayo de 2022].

Batini, Nicoletta, Giovanni Callegari y Giovanni Melina (2012). Successful Austerity in the United States, Europe and Japan. imf Working Paper. Disponible en <enlace> [consulta: 30 de mayo de 2022].

Blyth, Mark (2013). Austerity: The History of a Dangerous Idea. Nueva York: Oxford University Press.

Bortz, Jeffrey (1991). “El impacto social de la crisis económica de México”. Revista Mexicana de Sociología 53 (1): 43-69.

Brachet-Márquez, Viviane, y Margaret Sherraden (1993). “Austeridad fiscal, el Estado de bienestar y el cambio político: los casos de la salud y la alimentación en México (1970-1990)”. Estudios Sociológicos 11 (32): 331-364.

Cárdenas, Enrique (2015). El largo curso de la economía mexicana. De 1780 a nuestros días. México: Fondo de Cultura Económica.

Cárdenas, Enrique (2018). “Política hacendaria en México de 2013 a 2017. Una primera aproximación al sexenio”. El Trimestre Económico 85 (340): 887-923.

Cardoso, Dante, y Laura Carvalho (2021). Effects of Fiscal Consolidation on Income Inequality: Narrative Evidence from South America. Centro de Pesquisa em Macroeconomia das Desigualdades. Disponible en <enlace> [consulta: 13 de agosto de 2022].

Consejo Nacional de Armonización Contable (Conac) (2009). Clasificador por Objeto del Gasto. Disponible en <https://www.conac.gob.mx/es/CONAC/Normatividad_Vigente> [consulta: 12 de enero de 2022].

Consejo Nacional de Población (Conapo) (2024). Proyecciones de la población de México y de las entidades federativas. Disponible en <enlace> [consulta: 20 de mayo de 2024].

Congreso del Estado de Quintana Roo (2013). Dictamen del decreto 305. XIII Legislatura. Disponible en <enlace> [consulta: 22 de noviembre de 2022].

Cornelius, Wayne (1985). “Economía política de México en el régimen de De la Madrid: Austeridad, crisis como rutina, e inicios de recuperación”. Investigación Económica 44 (172): 331-379.

David, Antonio, y Daniel Leigh (2018). A New Action-based Dataset of Fiscal Consolidation in Latin America and the Caribbean. imf Working Paper. Disponible en <enlace> [consulta: 10 de enero de 2023].

Duarte, Enrique (2010). “¡Bienvenido 2010!… y la reforma fiscal”. Expansión, 1 de enero. Disponible en <https://expansion.mx/mi-dinero/2009/12/23/bienvenido-2010-y-la-reforma-fiscal> [consulta: 10 de junio de 2023].

El Financiero (2017). “Anuncia Miguel Márquez medidas de austeridad en el gobierno de Guanajuato”. El Financiero, 6 de enero. Disponible en <enlace> [consulta: 20 de junio de 2023].

Fondo Monetario Internacional (FMI) (2023). Public Finances in Modern History. Disponible en <https://www.imf.org/external/datamapper/datasets/FPP> [consulta: 20 de agosto de 2022].

Friedmann, Santiago, Nora Lustig y Arianna Legovini (1997). “México: gasto social y subsidios alimentarios durante el ajuste de los años ochenta”. En El desafío de la austeridad, coordinado por Nora Lustig, 365-404. México: Fondo de Cultura Económica.

Furceri, Davide, Jun Ge, Prakash Loungani y Giovanni Melina (2018). The Distributional Effects of Government Spending Shocks in Developing Economies. imf Working Paper. Disponible en <enlace> [consulta: 30 de abril de 2022].

Giavazzi, Francesco, y Marco Pagano (1990). Can Severe Fiscal Contractions be Expansionary? Tales of Two Small European Countries. National Bureau of Economic Research. Disponible en <https://www.nber.org/papers/w3372> [consulta: 30 de abril de 2022].

Gobierno del Estado de Campeche (2014). “Acuerdo que establece las medidas de austeridad”. Periódico Oficial del Estado de Campeche, 16 de enero. Disponible en <http://periodicooficial.campeche.gob.mx/sipoec/public/historico?anio=2014ypage=25> [consulta: 30 de octubre de 2022].

Gobierno del Estado de Chihuahua (2010). Proyecto del Presupuesto de Egresos 2011. Disponible en <enlace> [consulta: 30 de octubre de 2022].

Gobierno del Estado de Chihuahua (2013). “Acuerdo del C. Gobernador Constitucional del Estado”. Periódico Oficial del Estado de Chihuahua, 5 de enero. Disponible en <enlace> [consulta: 25 de noviembre de 2022].

Gobierno del Estado de Chihuahua (2016). Proyecto del Presupuesto de Egresos 2017. Disponible en <enlace> [consulta: 25 de noviembre de 2022].

Gobierno del Estado de Chihuahua (2017). “Acuerdo No. 001/2017”. Periódico Oficial del Estado de Chihuahua, 21 de enero. Disponible en <https://chihuahua.gob.mx/sites/default/atach2/po006_2017.pdf> [consulta: 25 de noviembre de 2022].

Gobierno del Estado de Chihuahua (2019). “Acuerdo N° 156/2019”. Periódico Oficial del Estado de Chihuahua, 31 de agosto. Disponible en <https://chihuahua.gob.mx/contenidos/sabado-31-de-agosto-de-2019> [consulta: 25 de noviembre de 2022].

Gobierno del Estado de Colima (2014). “Reglas para la racionalización”. Periódico Oficial del Estado de Colima, 27 de diciembre. Disponible en <https://periodicooficial.col.gob.mx/p/27122014/portada.htm> [consulta: 8 de septiembre de 2022].

Gobierno del Estado de Colima (2016). “Reglas de austeridad”. Periódico Oficial del Estado de Colima, 12 de marzo. Disponible en <https://periodicooficial.col.gob.mx/p/12032016/sup04/46031201.pdf> [consulta: 10 de septiembre de 2022].

Gobierno del Estado de Colima (2017). “Reglas de austeridad”. Periódico Oficial del Estado de Colima, 31 de enero. Disponible en <https://periodicooficial.col.gob.mx/p/31012017/portada.htm> [consulta: 10 de septiembre de 2022].

Gobierno del Estado de Nuevo León (2012). “Acuerdo por el que se crea el Programa de Ordenamiento y Fortalecimiento Integral de las Finanzas Públicas del Estado”. Periódico Oficial del Estado de Nuevo León, 26 de noviembre. Disponible en <enlace> [consulta: 27 de septiembre de 2022].

Gobierno del Estado de Nuevo León (2015a). Paquete Fiscal Estatal para el año 2016. Disponible en <https://www.hcnl.gob.mx/trabajo_legislativo/iniciativas/pdf/LXXIV-2015-EXP9781.pdf> [consulta: 27 de septiembre de 2022].

Gobierno del Estado de Nuevo León (2015b). Plan de Ahorro y Austeridad. Disponible en <https://www.nl.gob.mx/publicaciones/plan-de-ahorro-y-austeridad-2015> [consulta: 27 de septiembre de 2022].

Gobierno del Estado de Nuevo León (2016). Paquete Fiscal Estatal para el año 2017. Disponible en <enlace> [consulta: 10 de octubre de 2022].

Gobierno del Estado de Nuevo León (2018). Paquete Fiscal Estatal para el año 2019. Disponible en <https://www.nl.gob.mx/publicaciones/exposicion-de-motivos-2019> [consulta: 10 de octubre de 2022].

Gobierno del Estado de Quintana Roo (2016). “Pacto por Quintana Roo”. Periódico Oficial del Estado de Quintana Roo, 28 de noviembre. Disponible en <http://po.segob.qroo.gob.mx/sitiopo/MicroBPO.php> [consulta: 10 de octubre de 2022].

Gobierno del Estado de Tlaxcala (2011). Plan Estatal de Desarrollo 2011-2016. Disponible en <enlace> [consulta: 10 de octubre de 2022].

Gobierno del Estado de Tlaxcala (2012). “Lineamientos de racionalidad y austeridad presupuestaria 2012”. Periódico Oficial del Estado de Tlaxcala, 4 de mayo.

Gobierno del Estado de Tlaxcala (2013). “Decreto que establece los lineamientos de racionalidad y austeridad presupuestaria, así como para la modernización de la administración pública del estado de Tlaxcala para el ejercicio 2013”. Periódico Oficial del Estado de Tlaxcala, 15 de febrero.

Gobierno del Estado de Tlaxcala (2014). “Acuerdo que establece los lineamientos y políticas generales del ejercicio del presupuesto, las medidas de mejora y modernización, así como de austeridad del gasto público de la gestión administrativa para el ejercicio 2014”. Periódico Oficial del Estado de Tlaxcala, 29 de enero.

Gobierno del Estado de Tlaxcala (2018). “Acuerdo que establece los lineamientos y políticas generales del ejercicio del presupuesto, las medidas de mejora y modenización, así como de austeridad del gasto público de la gestión administrativa”. Periódico Oficial del Estado de Tlaxcala, 15 de febrero.

Gobierno del Estado de Tlaxcala (2019). “Acuerdo que establece los lineamientos y políticas generales del ejercicio del presupuesto, las medidas de mejora y modenización, así como de austeridad del gasto público de la gestión administrativa”. Periódico Oficial del Estado de Tlaxcala, 15 de febrero.

Gobierno Federal (2006). “Decreto que establece las medidas de austeridad y disciplina del gasto de la Administración Pública Federal”. Diario Oficial de la Federación, 4 de diciembre. Disponible en <enlace> [consulta: 10 de julio de 2022].

Gobierno Federal (2009). “Lineamientos de austeridad, racionalidad, disciplina y control del Ejercicio Presupuestario 2009”. Diario Oficial de la Federación, 29 de mayo. Disponible en <https://dof.gob.mx/nota_detalle.php?codigo=5092052yfecha=29/05/2009#gsc.tab=0> [consulta: 10 de julio de 2022].

Gobierno Federal (2010). Programa Nacional de Reducción de Gasto Público. Secretaría de Hacienda y Crédito Público. Disponible en <enlace> [consulta: 10 de julio de 2022].

Gobierno Federal (2011). Criterios Generales de Política Económica 2012. Secretaría de Hacienda y Crédito Público. Disponible en <https://www.apartados.hacienda.gob.mx/presupuesto/temas/ppef/2012/index.html> [consulta: 10 de julio de 2022].

Gobierno Federal (2012). “Decreto que establece las medidas para el uso eficiente, transparente y eficaz de los recursos públicos, y las acciones de disciplina presupuestaria en el ejercicio del gasto público, así como para la modernización de la Administración Pública Federal”. Diario Oficial de la Federación, 10 de diciembre. Disponible en <enlace> [consulta: 10 de julio de 2022].

Gobierno Federal (2013). Criterios Generales de Política Económica 2014. Secretaría de Hacienda y Crédito Público. Disponible en <enlace> [consulta: 10 de julio de 2022].

Gobierno Federal (2016). Criterios Generales de Política Económica 2017. Secretaría de Hacienda y Crédito Público. Disponible en <https://www.ppef.hacienda.gob.mx/es/PPEF2017> [consulta: 20 de julio de 2022].

Gobierno Federal (2017). Criterios Generales de Política Económica 2018. Secretaría de Hacienda y Crédito Público. Disponible en <https://www.ppef.hacienda.gob.mx/es/PPEF2018> [consulta: 20 de julio de 2022].

Gobierno Federal (2018). Criterios Generales de Política Económica 2019. Secretaría de Hacienda y Crédito Público. Disponible en <https://www.ppef.hacienda.gob.mx/es/PPEF2019> [consulta: 20 de julio de 2022].

Gobierno Federal (2019a). “Función Pública y SHCP dan a conocer medidas adicionales de austeridad republicana”. Disponible en <enlace> [consulta: 20 de julio de 2022].

Gobierno Federal (2019b). “Ley Federal de Austeridad Republicana”. Diario Oficial de la Federación, 19 de noviembre. Disponible en <https://www.gob.mx/indesol/documentos/77154> [consulta: 20 de julio de 2022].

Gobierno Federal (2020). “Decreto por el que se establecen las medidas de austeridad que deberán observar las dependencias y entidades de la Administración Pública Federal bajo los criterios que en el mismo se indican”. Diario Oficial de la Federación, 23 de abril. Disponible en <enlace> [consulta: 20 de julio de 2022].

Guajardo, Jaime, Daniel Leigh y Andrea Pescatori (2014). “Expansionary austerity? International evidence”. Journal of the European Economic Association 12 (4): 949-968.

Gupta, Sanjeev, Benedict Clements, Emanuele Baldacci y Carlos Mulas-Granados (2005). “Fiscal policy, expenditure composition, and growth in low-income countries”. Journal of International Money and Finance 24 (3): 441-463.

Heimberger, Philipp (2020). “The dynamic effects of fiscal consolidation episodes on income inequality: Evidence for 17 oecd countries over 1978-2013”. Empirica 47: 53-81.

Ibarra, Porfirio (2015). “‘El Bronco’ pide ayuda a Peña para un Nuevo León a punto de la ‘quiebra’”. Expansión, 29 de julio. Disponible en <enlace> [consulta: 30 de septiembre de 2023].

Instituto Nacional de Estadística y Geografía (INEGI) (2024). Estadística de finanzas públicas estatales y municipales. Disponible en <enlace> [consulta: 10 de julio de 2024].

Jalles, Joao (2017). “How do fiscal adjustments change the income distribution in emerging market economies?”. International Journal of Emerging Markets 12 (2): 310-334.

Jayadev, Arjun, y Mike Konczal (2010). The Boom not the Slump: The Right Time for Austerity. Economics Faculty Publication Series. Disponible en <//efaidnbmnnnibpcajpcglclefindmkaj/https://scholarworks.umb.edu/cgi/viewcontent.cgi?referer=yhttpsredir=1yarticle=1026ycontext=econ_faculty_pubs> [consulta: 22 de julio de 2022].

Johansson, Steven (2018). “Morena y el espacio político mexicano”. Revista Mexicana de Estudios Electorales 2 (20): 133-157.

Jordà, Òscar, y Alan Taylor (2016). “The time for austerity: Estimating the average treatment effect of fiscal policy”. The Economic Journal 126 (590): 219-255.

Martínez, Óscar, Yasmin Salgado y Monika Meireles (2019). “Gasto social, austeridad y combate a la pobreza: la experiencia mexicana”. Economíaunam 16 (47): 66-92.

Mattei, Clara (2022). The Capital Order: How Economists Invented Austerity and Paved the way to Fascism. Chicago: The University of Chicago Press.

Moreno-Brid, Juan, y Jaime Ros (2009). Development and Growth in the Mexican Economy. Nueva York: Oxford University Press.

Moreno-Brid, Juan, Noel Pérez y Héctor Villarreal (2017). “¡Ay, Bartola! Los riesgos de unas finanzas públicas austeras en México”. Economíaunam 14 (41): 57-74.

Ortiz, Isabel, y Matthew Cummins (2013). “Austerity measures in developing countries: Public expenditure trends and the risks to children and women”. Feminist Economics 19 (3): 55-81.

Oxfam (2022). “La sombra de la austeridad. ¿Quién paga la cuenta del Covid-19 en América Latina y el Caribe?” Disponible en <https://oi-files-cng-v2-prod.

s3.eu-west-2.amazonaws.com/lac.oxfam.org/s3fspublic/file_attachments/Diagramación% 20Austeridad%20Español.pdf> [consulta: 22 de agosto de 2023].

Perotti, Roberto (2013). “The ‘austerity myth’: Gain without pain?”. En Fiscal Policy after the Financial Crisis, editado por Alberto Alesina y Francesco Giavazzi, 307-354. Chicago: The University of Chicago Press.

Ponticelli, Jacopo, y Hans-Joachim Voth (2020). “Austerity and anarchy: Budget cuts and social unrest in Europe, 1919-2008”. Journal of Comparative Economics 48 (1): 1-19.

Przeworski, Adam, Torcuato Di Tella, José Maravall y Guillermo O´Donnell (1998). Democracia sustentable. Buenos Aires: Paidós.

Reynoso, Diego (2015). “El espacio ideológico subnacional mexicano según juicios de expertos”. Política y Gobierno 22 (2): 317-346.

Ríos, Viridiana (2020). “La obsesiva austeridad de López Obrador perjudica más a los pobres”. The New York Times, 14 de abril. Disponible en <enlace> [consulta: 25 de octubre de 2023].

Rivera, Édgar (2013). “Administración de Nuevo León presume ahorro”. El Economista, 9 de octubre. Disponible en <enlace> [consulta: 25 de octubre de 2023].

Rivero, Jesús (2019). “La política de austeridad como instrumento para el bienestar y el crecimiento económico en el gobierno de la ‘cuarta transformación’: lógica y problemas de implementación”. Buen Gobierno 27: 1-10.

Rojas, Irvin (2019). “Austeridad y eficiencia”. Este País, julio: 20-22.

Saldívar, Belén (2020). “Presupuestos de la era amlo, entre austeridad y reingeniería del gasto”. El Economista, 2 de diciembre. Disponible en <enlace> [consulta: 25 de junio de 2023].

Sánchez, Mariano (2020). “Mexico 2019: Personalistic politics and neoliberalism from the left”. Revista de Ciencia Política 40 (2): 401-430.

Serrano, Julio (2021). “¿Fue un error la austeridad de amlo en la pandemia?” Milenio, 1 de julio. Disponible en <enlace> [consulta: 30 de agosto de 2023].

Secretaría de Hacienda y Crédito Público (SHCP) (2021). “Financiamientos de entidades federativas y sus entes públicos”. Disponible en <enlace> [consulta: 10 de julio de 2022].

Shefner, Jon, George Pasdirtz y Cory Blad (2006). “Austerity protests and immiserating growth in Mexico and Argentina”. En Latin American Social Movements, editado por Hank Johnston y Paul Almeida, 19-41. Maryland: Rowman and Littlefield Publishers.

Sin Embargo (2013). “Duarte prevé ahorro de mil mdp con plan de austeridad en Chihuahua”. 3 de enero. Disponible en <https://www.sinembargo.mx/03-01-2013/479968> [consulta: 30 de agosto de 2023].

Ugalde, Luis (2019). “Austeridad y combate a la corrupción en la 4T”. Este País, julio: 7-14.

Vázquez, Jesús (2013). “Quintana Roo recortará a 1 600 burócratas”. El Economista, 3 de octubre. Disponible en <enlace> [consulta: 30 de junio de 2023].

Woo, Jaejoon, Elva Bova, Tidiane Kinda y Sophia Zhang (2017). “Distributional consequences of fiscal adjustments: What do the data say?” imf Economic Review 65: 273-307.

Recibido: 1 de marzo de 2024

Aceptado: 21 de enero de 2025