Credit, debt and financial governance in Chile

Felipe González López*

*Doctor en Ciencias Sociales por el Max Planck Institute for the Study of Societies, Universität zu Köln, Alemania. Universidad Central de Chile-Facultad de Gobierno. Temas de especialización: sociología económica, economía política e investigación social aplicada. Edificio Vicente Kovacevic II, Av. Santa Isabel 1278, Santiago, Chile. Financiado por: Fondo Nacional de Desarrollo Científico y Tecnológico (Fondecyt), Proyecto N° 3160096.

Resumen: Este artículo desarrolla la idea de que el endeudamiento en Chile se ha convertido en una forma particular de “gobernar conductas” que puede describirse como “gubernamentalidad financiera”. Ésta se caracteriza por tres hechos fundamentales. Primero, las finanzas han servido como una política pública mediante la cual se posponen conflictos distributivos. Segundo, la financiarización consiste en “crear” sujetos económicamente viables a partir de hogares de ingresos bajos, para lo cual se clasifica y organiza la vida de los individuos. Y tercero, el manejo material y simbólico de las relaciones sociales de deuda se convierte en un elemento fundamental de la gobernabilidad democrática.

Palabras clave: financiarización, gubernamentalidad, crédito, deudas.

Abstract: This article develops the idea that indebtedness in Chile has become a particular way of “governing behaviors” that can be described as “financial governance”. Financial governance is characterized by three fundamental facts. Firstly, finance has served as a public policy whereby distributive conflicts have been postponed. Secondly, financialization consists of “creating” economically viable subjects from low-income households, for which the lives of individuals are classified and organized. Thirdly, material and symbolic debt management becomes a key element of democratic governance.

Key words: financialization, governance, credit, debt.

La mayoría de los chilenos están endeudados. De la mano de pequeños créditos emitidos por casas comerciales y otros prestamistas, así como por créditos estudiantiles e hipotecarios, los hogares chilenos han experimentado una creciente dependencia de los mercados financieros para llevar a cabo sus proyectos de vida. Sólo entre 2000 y 2009, la deuda de los hogares creció tres veces más rápido que la economía, y la relación entre deuda e ingreso promedio creció de 35.4% a 59.9%. En 2016, dicho ratio alcanzaba ya el 63.5%, por encima de otros países latinoamericanos que han experimentado procesos de financiarización reciente, como Brasil, que alcanzaba 48% en 2015 (Lavinas, 2017). Según la última Encuesta Financiera realizada por el Banco Central en 2014, 73% de los hogares chilenos tiene al menos una deuda; las deudas de consumo son las que tienen mayor presencia a lo largo de toda la estructura social (63%), así como las hipotecarias (18.9%). Las deudas educacionales, por otro lado, están presentes en 8.2% de los hogares.

El endeudamiento en Chile ha sido un tema recurrente en la conversación social cotidiana, en boca de expertos y políticos, así como en los medios de comunicación (Viñuela, 2011). Sin embargo, a pesar de que el endeudamiento de los hogares chilenos ha sido concebido como un ingrediente particular del “modelo chileno” (Moulian, 2002; pnud, 2002; Tironi, 1999), los cientistas sociales lo han abordado como un objeto de estudio sólo recientemente.

Por un lado, el endeudamiento ha sido motivo de preocupación importante para los economistas, quienes se han preocupado principalmente de monitorear los hogares en peligro de caer en default. En esta línea, los trabajos se orientan a cuantificar la proporción entre deuda e ingreso anual de los chilenos y los montos mensuales que los hogares destinan para cumplir sus obligaciones financieras (Álvarez y Opazo, 2012; Banco Central, 2010), aislando las variables que tienen mayor incidencia en el empeoramiento de los indicadores de estabilidad financiera (Ruiz-Tagle, García y Miranda, 2013).

Por otro lado, hemos visto la emergencia de una literatura proveniente de la sociología y la antropología, que ha tendido a des-economizar el fenómeno del endeudamiento. Estos trabajos van desde etnografías de hogares de bajos ingresos (Barros, 2011; Han, 2012), exploraciones de las motivaciones detrás del uso de créditos de consumo entre hogares de ingresos bajos y altos (Van Bavel y Sell-Trujillo, 2003), descripciones de las prácticas de manejo de recursos en hogares pobres (Stillerman, 2012), hasta caracterizaciones cuantitativas y cualitativas de las prácticas financieras de las clases medias (González, 2015b; Marambio, 2011). En una línea diferente, José Ossandón (2011, 2013) ha detallado las novedosas prácticas de manejo de riesgo con que las casas comerciales han podido expandir su negocio.

Una peculiaridad de estos trabajos es que se han distanciado de las interpretaciones sociológicas sobre el rol social y político de los intelectuales, las cuales habían provisto importantes narrativas pero habían dejado de lado el endeudamiento como un objeto de estudio en sí mismo. Sin embargo, al enfocarse en “sub-poblaciones” y créditos específicos, la mayor especialización se ha pagado al precio de abandonar las reflexiones sobre el endeudamiento en tanto proceso social.

En este artículo nos proponemos retornar a la pregunta estructural sobre el endeudamiento como proceso social y explorar una interpretación diferente a la financiarización de la sociedad chilena. Si bien tomamos como punto de partida la floreciente literatura sobre el crédito en Chile, la intención no es dirimir si es que el crédito representa un elemento “democratizador” u “opresor”. Más bien, la idea que exploraremos es que el endeudamiento en Chile se ha convertido en una forma particular de “gobernar conductas” que puede describirse como gubernamentalidad financiera. Entendiendo la gubernamentalidad financiera como el gobierno de las conductas, nos interesa caracterizar la gubernamentalidad financiera a partir de tres hechos fundamentales. Primero, que las finanzas han servido como una política pública social y económica mediante la cual se traen recursos del futuro y se posponen en el tiempo conflictos distributivos. Segundo, que en tanto política pública e instrumento de gobierno en manos del Estado y prestamistas privados, la financiarización consiste en “crear” sujetos económicamente viables a partir de hogares de ingresos bajos y medios, para lo cual se han desplegado una amplia gama de tecnologías y arreglos organizacionales que clasifican y organizan la vida de los individuos. Y tercero, la consecuencia no intencionada de la financiarización es que el manejo material y simbólico de las relaciones sociales de deuda se ha convertido en un elemento fundamental de la gobernanza democrática chilena.

Este artículo está dividido en dos secciones. En la primera parte desarrollamos el marco analítico de la gubernamentalidad financiera. En la segunda parte esbozamos cómo ésta se expresa en tres dimensiones a partir de los casos de consumo, educación y vivienda. Se concluye con una síntesis del argumento expuesto y se ofrecen algunas reflexiones sobre la necesidad de desarrollar una agenda de investigación empírica.

Hacia una noción de gubernamentalidad financiera

La noción de “gubernamentalidad” es comúnmente atribuida a las lecturas sobre el nacimiento de la bio-política de Michel Foucault (2008), sin desmedro de que esta noción ha ganado cierta autonomía con su extendido uso (Lemke, 2002). Básicamente, lo que nos interesa rescatar es la idea de que la gubernamentalidad consiste en la “conducta de las conductas” y en la noción descentralizada y performativa del poder que esta idea entraña. En la medida en que la noción de gubernamentalidad implica expandir la noción de gobierno hacia las conductas, estrategias de control y aparatos de seguridad dispersos en todos los dominios de la vida (Nadesan, 2008), abre toda una agenda de investigación para la financiarización. Buscando reducir la complejidad de las posibles derivaciones empíricas, seguimos a Mitchell Dean (2010), quien distingue entre dos variantes que adopta el estudio de la “conducta de las conductas”: el del gobierno de las conductas y el del autogobierno del individuo. En este artículo nos enfocamos principalmente en el primer aspecto, sin perjuicio de que podamos referirnos al autogobierno del individuo. En efecto, el hecho de que las finanzas operan como “herramientas de gobierno” de las conductas ha sido más bien abordado destacando la dimensión de autogobierno, bajo lo que se ha venido a denominar la literatura de la “financiarización de la vida cotidiana” (Van der Zwan, 2014).

Sin entrar en detalles, la contribución fundamental de estos estudios radica en apuntar y documentar el hecho de que las llamadas “altas finanzas” de Wall Street y los mercados financieros internacionales se encuentran entretejidos con las prácticas financieras de los ciudadanos comunes y corrientes (Fligstein y Goldstein, 2015). A través de una suerte de efecto de “derrame” (spillover), la utilización de las finanzas por parte de los consumidores se ha constituido en una tecnología de “poder a distancia” (Miller y Rose, 1990) que ejerce un efecto disciplinante, a partir de la cual los marcos interpretativos, las cosmovisiones y las prácticas propias de los mercados financieros comienzan a ser adoptados por los consumidores en sus prácticas económicas cotidianas. Por ejemplo, Paul Langley (2010) argumenta que la autodisciplina de los usuarios de tarjetas de crédito ha ido más allá de la planificación y la ejecución de pagos, y se caracteriza por el manejo cada vez más empresarial y calculador de las obligaciones. Esta autodisciplina se extiende a prácticas como la transferencia de créditos simultáneos para lograr mejores tasas de interés (Manning, 2001). Dicho proceso, que se ha denominado también la “democratización de las finanzas” (Erturk et al., 2007), está caracterizado por el hecho de que los hogares son empujados a mantener y manejar racionalmente un portafolio de inversiones, activos y deudas, de modo que los marcos de cálculo creados en y para los mercados financieros se incorporan a la vida cotidiana de los sujetos.

En general, la idea de que las finanzas constituyen dispositivos de poder, a través de los cuales la conducta de los consumidores se alinea con los mercados financieros, representa un punto de partida crucial para entender el rol de las finanzas en una herramienta descentralizada de gobierno. Sin embargo, lo que queremos destacar aquí es que en tanto herramienta de gobierno las finanzas no sólo cumplen un rol disciplinante por medio de mecanismos de autocontrol individuales, también permiten la emergencia de al menos tres fenómenos menos observados por los estudios sociales del crédito que la noción de gubernamenta-lidad permite aprehender: su rol político al contribuir a la gobernabilidad directa e indirectamente; la forma en que las prácticas clasificatorias estratifican la sociedad; y el gobierno de las relaciones de deuda/crédito en situaciones en que los mecanismos de autocontrol se quiebran (la politización de la deuda).

La gubernamentalidad financiera y la práctica de gobernar con deudas

En términos generales, la noción de gubernamentalidad —a secas— resalta el hecho de que los créditos definen un espacio de intervención gubernamental en el cual se crean sujetos, se manejan poblaciones y se busca moldear la conducta de los gobernados por medio de una lógica probabilista (Ramos Zincke, 2015). Como lo entendía el propio Foucault, la conducta de las conductas se encuentra dispersa en la sociedad a través de varios campos de práctica, tales como escuela, familia, iglesia y el Estado, por lo que el estudio empírico de la gubernamentalidad, por decirlo de alguna manera, lleva apellidos.

Un hecho que nos importa destacar, sin embargo, es que en tanto práctica de gobierno de las conductas, la gubernamentalidad financiera se caracteriza por hecho de que el Estado se constituye en uno de los actores más relevantes, por cuanto regula (o des-regula) las instituciones que organizan el proceso del crédito, como tasa de interés, registro de información, prácticas de cobranza y bancarrota (Trumbull, 2014). Además, es el único actor con el poder simbólico suficiente para “gobernar a través de las deudas”. Esto significa: para definir quiénes merecen ser sujetos de crédito, quiénes tienen demasiadas o pocas deudas, qué deudas pueden perdonarse o aliviarse, o qué deudas deben ser canceladas bajo cualquier costo.

Un primer aspecto que se desprende de esta manera de mirar el crédito es el rol que juega la deuda en tanto herramienta de gobierno y conducción política. A este respecto, la economía política del crédito entrega luces interesantes.

Como bien enseñan los economistas políticos, el endeudamiento no es un fenómeno aislado, sino que refleja transformaciones estructurales complejas, en las cuales los gobiernos han utilizado las finanzas como herramientas para impulsar el crecimiento económico y hacer menos salientes los conflictos distributivos (Crouch, 2011; Streek, 2014). Esto ha sido posible tanto a través de des-regulaciones de los mercados financieros como de la promoción activa de políticas que apuntan a financiarizar a la población (Montgomerie, 2006; Trumbull, 2014). De esta manera, los créditos han operado como políticas públicas que han resuelto —al menos momentáneamente— el problema de la estagnación de salarios en el mundo desarrollado, la falta de una red de protección dejada por el desmantelamiento del Estado de bienestar y la institucionalización de la flexibilidad laboral (Rajan, 2010; Soederberg, 2013). En este escenario, los hogares utilizan los créditos para mantener sus estilos de vida en un contexto de salarios reales que permanecen estáticos, a la vez que el costo de la vida sube por la privatización de bienes públicos.

Siguiendo la economía política de la financiarización, en este plano de conducción política podemos decir que la gubernamentalidad financiera se puede asimilar a la gobernabilidad en su sentido tradicional: entendida como la capacidad de los gobiernos y actores políticos clave de procesar demandas en un entorno crecientemente complejo (Kooiman, 2008; Prats, 2001). Vale decir, se trata de la hipótesis de que, en tanto herramienta de política pública, el crédito permite a los gobiernos resolver demandas sociales que, contra fácticamente, no serían resueltas mediante el gasto de los hogares o la expansión fiscal. De este modo, la extensión de crédito tanto a manos del gobierno como de prestamistas privados termina aumentando, al menos temporalmente, la capacidad de proveer servicios y bienes a la población. Lo que nos interesa destacar en este sentido, entonces, es que la noción de gubernamentalidad debe también dar cuenta del hecho fundamental de que las finanzas se han constituido en una herramienta de política pública en la mano de los gobiernos mismos.

En este sentido, una característica que diferencia el caso chileno —así como a otros países en desarrollo— respecto de la experiencia del capitalismo anglo-americano es que el Estado no sólo se ha constituido en un “facilitador” de la financiarización, sino que se ha constituido en un actor clave de la expansión de los créditos. Tanto en los planos de educación como vivienda, por ejemplo, el gobierno de Chile ha implantado desde la década de los años ochenta una sostenida política de créditos educacionales e hipotecarios que han servido al propósito de expandir la cobertura de la educación terciaria (Cariceo, 2011; Salamanca, 2000), así como de transformar en propietarios aquellos hogares que hasta hace poco vivían bajo la línea de pobreza en “campamentos precarios” (Casgrain, 2010). Esto quiere decir que las finanzas no sólo han operado como una “política pública” indirecta, sino que se han constituido en una herramienta de gobierno en sí mismas (el caso de Brasil es similar, tal como argumenta Lavinas, 2017).

Gubernamentalidad financiera, prácticas de clasificación y creación de sujetos sociales

La gubernamentalidad financiera no se reduce a la acción de Estado, también se encuentra dispersa en una impresionante ecología de prestamistas y mercados, como bancos, casas comerciales, cajas de compensación y cooperativas de ahorro, por mencionar algunos. Así entendida, la noción de gubernamentalidad financiera incluye el régimen de prácticas, dispositivos y saberes que conducen a financiarizar a la población, así como a los esfuerzos por manejar las disputas sobre la legitimidad de las relaciones de deuda/crédito entre el Estado, prestamistas privados y deudores que son también ciudadanos. Esto da paso a otros dos fenómenos asociados con la “gubernamentalidad financiera” que revisten un carácter estructural: la clasificación y la creación de los sujetos de gobierno, y la capacidad que estos últimos tienen para re-modelar las relaciones de poder.

La conexión entre gubernamentalidad financiera y prácticas clasificatorias es directa. La “conducta de las conductas”, como la definía Foucault, se lleva a cabo mediante el ensamblaje de una gran variedad de herramientas, saberes y tecnologías originadas en distintos campos de prácticas, como hojas de cálculo, algoritmos, técnicas de manejo de riesgo y sistemas para clasificar a los gobernados, en este caso deudores (Miller y Rose, 1990). En el caso de las finanzas, el proceso mediante el cual se erige la “infraestructura social” que permite delimitar poblaciones y gobernar conductas ha sido bien documentado. Para comenzar, las finanzas modernas descansan en gran medida en la implantación de técnicas que permiten prever el comportamiento futuro de los deudores, convirtiendo la incertidumbre en riesgo cuantificable (Róna-Tas y Guseva, 2014). Pero para que estas técnicas —conocidas como manejo de riesgo— funcionen es necesario producir socialmente la información relevante a través de organizaciones que registran el comportamiento financiero de los individuos, como burós de crédito. Sólo así se puede crear confianza y realizar estimaciones respecto de la capacidad de pago de los eventuales deudores. De la mano de algoritmos como el Fico Score, los prestamistas pueden realizar estimaciones totalmente despersonalizadas y de bajo costo, las cuales permiten expandir los mercados a gran escala (Marron, 2009). De este modo, los prestamistas no sólo expanden los mercados, sino que además clasifican a los sujetos y producen nuevas categorías sociales como rankings que terminan teniendo un efecto performativo sobre las trayectorias de los individuos (Fourcade y Healy, 2013). En consecuencia, para entender cómo emergen nuevos sujetos financieros, es preciso atender a las prácticas de la cuantificación (Espeland y Stevens, 2008), los rankings y prácticas de valuación que llevan a cabo tanto agencias estatales (ver Starr, 1992) como prestamistas privados e instituciones financieras de todo tipo.

Gubernamentalidad financiera, desborde de los mecanismos de autocontrol y manejo de las relaciones de deuda/crédito

Finalmente, la noción de gubernamentalidad financiera permite dar cuenta del hecho esencial de que las deudas son relaciones de poder y, por tanto, bi-direccionales. Esta idea no es nueva. Ya en su obra magistral, Marcel Mauss (2005) nos enseña que las deudas no sólo generan la solidaridad del grupo, sino que se constituyen en obligaciones que fundamentan jerarquías sociales. Dicho en otras palabras, las deudas, ya sean comerciales o representadas en obligaciones morales, distribuyen el poder en la sociedad, a la vez que generan cohesión (Peebles, 2010). Es por esto que los gobernantes durante toda la historia han utilizado el manejo de las relaciones de deuda, el perdón y el castigo, como maneras de imponer orden o prevenir revueltas (Graeber, 2011).

El concepto de gubernamentalidad financiera captura esta dimensión antropológica de las deudas y nos permite mirar los conflictos de poder asociados con ellas. Tal como el propio Foucault lo definió, la gubernamentalidad implica una noción de poder descentralizada, diluida en una red de actores e instituciones que ejercen y resisten el poder (Foucault, 2008; Lemke, 2002). De esta manera, el poder no se concibe como algo que se posee, sino que se encuentra disperso en la sociedad, particularmente en la multiplicidad de relaciones existentes entre individuos e instituciones. Esto significa que el poder no se ejerce unidireccionalmente, sino que se performa, y los individuos no son meros recipientes del poder, sino que constituyen un “lugar” donde el poder puede ser resistido.

Esta cualidad del poder es particularmente evidente en el plano de las relaciones de deuda/crédito, pues éstas no sólo constituyen el fundamento de asimetrías de poder (el deudor tiene una obligación con su acreedor), sino que la cancelación de las deudas debe performarse y asegurarse, puesto que el deudor siempre tiene la opción de no pagar lo adeudado. Esto ha sido un aspecto menos desarrollado en la literatura sobre gubernamentalidad financiera, puesto que ésta se ha centrado en cómo los individuos internalizan esquemas de acción y percepción que últimamente los conducen a autorregular sus conductas. Sin embargo, un hecho fundamental es que, debido al carácter altamente contingente de las relaciones de deuda/crédito (Beckert, 2012), los mecanismos de autocontrol tienden a fallar sistemáticamente, por lo que los acreedores gastan una importante cantidad de recursos y tiempo en monitorear el comportamiento de los deudores, incluso enmarcando las relaciones de deuda en un lenguaje afectivo, como han mostrado las investigacio-

nes de Joe Deville (2014).

Vista así, la emergencia de sujetos sociales que resisten las relaciones de deuda/crédito, demandan condonación y politizan la deuda, tiene lugar cuando los mecanismos de gubernamentalidad basados en la autorregulación de los individuos fallan. El no-pago, ya sea por motivos ajenos a la voluntad o por decisiones políticas, desplaza el problema de la conducta de los deudores hacia el manejo de las relaciones de cobranza, perdón y castigo en las que se involucran prestamistas, deudores y terceras partes. Esta dimensión, como mostraremos, es un aspecto fundamental de la gobernabilidad democrática.

Tomando como punto de partida este marco analítico, en la siguiente sección nos servimos de literatura y datos secundarios para pasar revista a la manera en que se desenvuelven estos elementos de la gubernamentalidad financiera en la realidad chilena. Esto constituye una forma de probar las ideas propuestas, como una primera exploración de la gubernamentalidad financiera en Chile.

Gobernar con deudas, o la práctica de “comprar tiempo”

A pesar de los niveles de desigualdad altos y persistentes, los hogares chilenos han tenido acceso a un bienestar material que ha superado con creces los aumentos de los salarios reales, tanto en el ámbito del consumo como en la educación y la vivienda. Esto apunta a que los créditos en Chile han servido como medios para hacer menos saliente la desigualdad de ingreso, así como para hacer viables los procesos de mercantilización de los bienes públicos y expansión de los mercados. En este sentido, podemos decir que las finanzas se convierten en un mecanismo utilizado para generar gobernabilidad, trayendo recursos del futuro para resolver conflictos distributivos en el presente, convirtiendo el arte de gobernar con deudas en la práctica de “comprar tiempo” (Streeck, 2014).

Esto no es difícil de observar en el caso de Chile. Si bien el país ha experimentado un proceso de modernización marcado por la expansión de la educación y el crecimiento económico sostenido (que en la década de los años noventa alcanzó un promedio de 7%), así como altas tasas de movilidad social intergeneracional, la desigualdad del ingreso se ha constituido en uno de los elementos más persistentes de la sociedad chilena (Contreras, 2003). Durante todo el periodo 1990-2011, por ejemplo, el coeficiente Gini ha oscilado entre 0.52 y 0.58, lo que sitúa a Chile dentro de los países con mayores niveles de desigualdad. Más aún, las leves mejoras no se han debido necesariamente a una mayor distribución, sino en gran medida a las transferencias del Estado al primer quintil de ingreso (ver Bazoret y Fierro, 2011), o bien, a cambios demográficos que mejoran el ingreso per cápita del hogar, como baja de la tasa de fertilidad entre los más pobres y disminución del tamaño de los hogares (Larrañaga y Valenzuela, 2011; Larrañaga y Herrera, 2008).

La desigualdad de ingreso tiene una expresión cultural importante. Ya ha sido bien documentado el hecho de que a pesar de que la mayoría de los chilenos han experimentado mejoras materiales promovidas por las políticas sociales (primeros tres deciles) y mejoras en los salarios reales (desde el cuarto al séptimo decil de ingreso), muchos de ellos se sienten aún excluidos de los beneficios del crecimiento. Así, por ejemplo, ya en 2002 el Informe de Desarrollo Humano indicaba que más de la mitad de los encuestados no se sentían integrados a la “fiesta del consumo” (pnud, 2002), principalmente los de menores ingresos. Los grupos de ingresos medios, por su lado, también sufren de una importante ansiedad o “deprivación relativa” (González, 2017). Como muestran las encuestas de opinión, si bien estos grupos han experimentado mejoras salariales en promedio de 60% entre 1990 y 2009, aún sienten que sus ingresos apenas les alcanzan para comprar las cosas que consideran “necesarias”, tienen una percepción errada de la riqueza de los demás (González, 2015a), así como una percepción que tiende a subvalorar su estatus objetivo (Castillo, Miranda y Madero Cabib, 2013). Esto apunta al hecho de que la desigualdad tiende a reproducir una brecha entre las aspiraciones de las personas y sus capacidades reales para alcanzarlas, principalmente con la ayuda de sus ingresos. En este contexto, las múltiples formas de crédito operan como política pública indirecta, en cuanto sirven para cubrir la brecha entre ingresos y aspiraciones.

En el plano del consumo, esto se hace patente en el hecho de que los créditos han servido como una herramienta fundamental para la expansión del comercio. No en vano han sido las tiendas por departamento quienes han liderado la financiarización de los hogares chilenos desde la década de los años ochenta, adelantándose incluso a actores financieros poderosos como los bancos (Montero y Tarjizán, 2010). Siguiendo la tendencia de los primeros prestamistas en Francia, Estados Unidos o Japón a principios del siglo XX, la tarjeta de crédito se constituyó en la herramienta central con la que estos comerciantes lograrían vender los bienes que inundaron las vitrinas como producto de la apertura comercial.

En el proceso de apertura comercial e implementación de un sistema de pequeños créditos, el comercio pasó a representar 40% del PIB en 1970 a 60% (De Gregorio, Cowan y Baytelman, 1999). Esto ocurrió de la mano de un aumento impresionante de la circulación de tarjetas de crédito, de forma tal que en 1995 un millón y medio de hogares ya tenía una deuda de consumo, mientras que cinco millones de tarjetas circulaban en un país de apenas 15 millones de habitantes (CCS, 2005). Como documentan Juan Pablo Montero y Jorge Tarjizán (2010), ya en 2007 el número de tarjetas de casas comerciales cuadriplicaba el de las tarjetas bancarias, alcanzando casi los 20 millones.

Como muestra la última Encuesta Financiera de Hogares de 2014, la mayoría de los chilenos (70%) utiliza las tarjetas para comprar bienes durables, ropa o utensilios del hogar, mientras que sólo una minoría las utiliza para lidiar con emergencias (menos de 2%). Tal como ya apuntaba Tomás Moulián (2002), el crédito ha permitido incorporar a los chilenos a las nuevas tendencias de consumo de la sociedad chilena, marcadas por patrones de gasto más estilizados en los que el consumo de bienes durables, de lujo o belleza, ha aumentado en mayor proporción que el gasto en bienes básicos como la alimentación (Ariztía, 2002). Esto significa que los altos niveles de desigualdad del ingreso han convivido con una mayor igualdad de consumo, desactivando el potencial disruptivo de la mala distribución.

La investigación cualitativa soporta esta idea y muestra que el crédito de consumo ha sido incorporado como una extensión permanente del ingreso, ayudando a las personas a adquirir bienes que consideran “necesarios” (González, 2017). Esta importancia del acceso a crédito es invocada por autoridades de gobierno y legisladores que se han opuesto sistemáticamente a regular las tasas de interés que permiten extender crédito a sectores de menores ingresos (González, 2015a). Es por esto que, siguiendo a Colin Crouch (2011), es posible decir que el crédito de consumo puede concebirse como “política pública” indirecta, en el sentido amplio de que otorga gobernabilidad y de que el Estado actuó legitimando su extensión cuasi-indiscriminada. De hecho, en un primer momento el Estado chileno actuó por omisión, en la medida en que las casas comerciales no fueron concebidas como instituciones financieras y, por lo tanto, quedaron fuera del rango de cualquier supervisión. Ya entrados los años 2000 se decide supervisar la extensión de crédito de casas comerciales, pero la ausencia de regulación del mercado fue justificada explícitamente por legisladores que consideraron el crédito como “muy importante para ser regulado”. Los beneficiarios de la ausencia de regulación de las tasas de interés en este caso eran los sectores de menores ingresos, a quienes se les podría prestar dinero en la medida en que se les pudiera cobrar tasas acordes a su prima de riesgo. Debido su extensión e importancia, la desrregulación del crédito de consumo se convirtió en una “política pública” de facto, por cuanto los consumidores chilenos lo incorporaron como una extensión permanente de su ingreso (González, 2015b). El corolario de este rol integrador del crédito de consumo es que legitimó el modelo de desarrollo chileno, sobre todo en un contexto donde el acceso de bienes de consumo se constituyó en un principio de reconocimiento social.

Esta misma tendencia se hace evidente en los planos de educación y vivienda, aunque con matices distintos. Así, por ejemplo, desde la creación de un mercado para la educación superior en 1981, las universidades chilenas tradicionalmente públicas se han visto obligadas a recuperar sus costos mediante el cobro de aranceles, mientras que las nuevas universidades privadas se organizaron enteramente a partir del cobro de los mismos. En este escenario, el gobierno chileno descansó en una política de subsidios, becas y créditos para hacer viable la expansión de estos nuevos mercados de educación secundaria.

Hoy coexisten al menos tres sistemas de crédito que han estado vinculados con las políticas públicas del Ministerio de Educación: el Fondo Solidario de Crédito Universitario (FSCU), el Crédito Corfo y el Crédito con Aval del Estado (CAE). Estos tres créditos operan de manera distinta. El FSCU opera con fondos públicos y es administrado por las 25 universidades llamadas tradicionales (o que existían antes de las reformas); el Crédito Corfo consiste en fondos públicos administrados por bancos, y el CAE es administrado y emitido por bancos, aunque fuertemente subsidiado por el Estado. Sin embargo, a pesar de tener diseños distintos y de financiarizar a poblaciones diferentes, la lógica con la que han operado los créditos ha sido la misma: la de servir como política pública que ha expandido la cobertura de educación superior a niveles sin precedentes, a la vez que ha hecho viable la privatización de la educación.

La política de créditos ha promovido un boom de la educación superior desde mediados de la década de los años noventa, poniendo uno de los sistemas educativos más caros en términos de poder de paridad de compra (OECD, 2014) al alcance de hogares de ingresos medios y bajos. Así, ya en 2011 alrededor del 30% de los alumnos de las universidades más grandes e importantes estudiaban con la ayuda del FSCU, y sólo entre 1994 y 2010 medio millón de estudiantes habían acudido a esta fuente de financiamiento (Mineduc, 2011). Más adelante, con la creación del CAE, en 2005, que expandió la posibilidad de financiamiento a los hogares de menores ingresos, los estudiantes pudieron hacer frente a las alzas de los aranceles, que sólo entre 1999 y 2003 habían aumentado en promedio un 23% en términos reales (Salas, 2011). Sólo en su primer año de implantación, el porcentaje de beneficiarios del CAE alcanzaba el 11% de todas las ayudas estudiantiles y créditos (21 317 de 192 611), mientras que en 2009 la cifra llegaba a 41% (149 455 de 364 971 estudiantes). En 2016, el CAE había sido otorgado a más de 800 000 estudiantes.

Un desarrollo similar ocurrió en el caso de la vivienda. Con el retorno a la democracia en 1990, el gobierno de Chile no se involucraría en el proceso de construcción de viviendas, sino que implantaría una política mixta de subsidios, ahorros y créditos para fomentar el mercado de la vivienda (Casgrain, 2010). Con esta política, la coalición de centro-izquierda conocida como Concertación logró reducir la brecha entre la demanda de grupos familiares y la existencia de viviendas que cumplen con condiciones sanitarias mínimas conocido como “déficit habitacional”. Este déficit se estimaba en más de un millón de viviendas en 1990, pero entre 1983 y 2008 Chile alcanzó un promedio de construcción de viviendas de 106 000 por año, reduciendo el déficit habitacional a unas 543 000, según estimaciones de Antoine Casgrain (2010). Como resultado, las tasas de propietarios en los hogares del 40% más pobre en Chile alcanzaban ya 70% en 2000.

Los créditos jugaron un rol fundamental en el plano de la vivienda, donde el gobierno organizaba el proceso de compra y crédito, simulando la existencia de un mercado (Gilbert, 2003). Entre 1976 y 2009, más de tres millones de familias compraron una casa, la mitad de ellas con ayuda de un crédito y 35% con la ayuda de un crédito y un subsidio (García de Freizas, Magnabosco y Cunha, 2013). Al menos cuatro tipos de créditos hipotecarios han operado en Chile desde los años noventa, dos de ellos emitidos y administrados por el Ministerio de Vivienda y Urbanismo, a través de los programas de Viviendas Progresivas y Viviendas Básicas. El primero se emitía sin intereses por un máximo de ocho años, mientras que el segundo se emitía con una tasa de 8% por un máximo de 20 años. En otros programas (Especial para Trabajadores, Subsidio Rural y Subsidio Unificado), el ministerio garantizaba la concesión de créditos hipotecarios emitidos por el Banco del Estado por un periodo de entre 12 y 20 años.

De la mano de la política habitacional, la población chilena se fue convirtiendo en una sociedad de propietarios, lo que a su vez convirtió a sujetos que anteriormente habían sido pobres en dueños de activos (una casa) que les permitirían tomar más créditos. De forma paralela, la política habitacional contribuyó a la bancarización de manera indirecta de dos maneras: primero, porque la política de créditos y subsidios requiere que los hogares tengan libretas de ahorro. Como resultado, entre 1990 y 2000 las libretas de ahorro se triplicaron, alcanzando los 1.8 millones, y en 2010 el número ascendía a 3.36 millones (Gonzales, 2002); segundo, porque para un amplio porcentaje de la población que se convirtió en propietarios, pero que no experimentaron mejoras salariales, los créditos de consumo de casas comerciales representaron la única alternativa para amueblar y decorar sus nuevas casas de acuerdo con sus nuevas identidades de clase (González, 2017).

En síntesis, en los planos de consumo, educación y vivienda los créditos han servido como política pública directa e indirecta que ha permitido aplacar los efectos perversos de la desigualdad de ingreso, a la vez que han impulsado la expansión de los mercados de bienes y servicios, educativos y de vivienda. Este proceso, como mostraré a continuación, ha consistido en transformar sujetos de bajos ingresos en sujetos de créditos, a través de lo cual los chilenos han venido a ser clasificados y cualificados constantemente.

Manufacturando consumidores y sujetos de crédito

En el proceso de financiarizar a las familias chilenas, los prestamistas, representados tanto por el Estado como por bancos y casas comerciales, llevaron a cabo esfuerzos por convertir individuos y hogares de bajos recursos en consumidores, estudiantes y propietarios económicamente viables. En este nivel, la gubernamentalidad financiera se caracteriza por la generación de nuevos sujetos sociales que surgen a partir de los sistemas de clasificación y asignación de los créditos.

En el plano del consumo, este proceso ha sido documentado por Ossandón (2013). De acuerdo con su estudio, la técnica de manejo de riesgo mediante la cual las casas comerciales en Chile convirtieron a individuos de bajos ingresos en sujetos de crédito se llama “sembrar”. Tal como la palabra lo indica, la “siembra” consiste en una técnica de manejo de riesgo mediante el cual las casas comerciales prestan pequeños montos de dinero —su propio capital— a consumidores de manera indiscriminada. La razón para llevar a cabo dicho procedimiento es que algunos deudores pagarán sus obligaciones, con los cuales se lograrán relaciones de crédito/deuda de largo plazo, mientras que otros no pagarán y la relación no “florecerá”. El resultado, esperado en gran medida, no es solamente que las personas aprenden a utilizar las tarjetas de crédito, sino que también se produce información sobre el comportamiento financiero, que es utilizada para desarrollar modelos predictivos del comportamiento de los consumidores.

La innovación de la tarjeta de crédito entonces fue que, gracias a la técnica de “sembrar”, se podría prestar dinero de manera aparentemente indiscriminadas a una población excluida del sistema financiero. Estas técnicas funcionan en la medida en que las personas pasan por un proceso de aprendizaje en el cual no es necesario aprender técnicas financieras, sino más bien aprender a utilizar heurísticos simples como la “economía de la cuota”, según la cual lo único relevante para administrar un pequeño crédito es conocer la capacidad mensual de pago de cada persona.

Este proceso de performación de sujetos está en constante flujo, por cuanto las casas comerciales produjeron información financiera y de comportamiento que es utilizada para clasificar a estos consumidores según sus perfiles de conducta y volver a ofrecer nuevos productos financieros. Este es el caso, por ejemplo, de las dueñas de casa, una categoría fundamental en el negocio del crédito que tiene por objetivo a aquellas mujeres que si bien no participan en los mercados laborales, están encargadas de los presupuestos familiares y han aprendido a utilizar las tarjetas comerciales de manera estratégica (Barros, 2011). De esta manera, la “dueña de casa” es constantemente performada por la industria del retail financiero, que segmenta sus beneficios, dicta el ritmo de las compras semanales por medio de ofertas selectivas y dirige marketing directo a este grupo.

Finalmente, el comportamiento financiero se convirtió en un dispositivo de disciplinamiento a través de la lista negra del buró de crédito, Dicom. Esto no sólo porque excluye a los malos pagadores del acceso a crédito, sino también porque se hizo un uso off-label de la clasificación: se comenzó a utilizar como prueba de confianza por parte de empleadores, compañías telefónicas, arrendamiento de inmuebles, seguros de salud, etcétera, amplificando el carácter performativo de la clasificación de comportamiento crediticio (ver Róna-Tas, 2017, para el uso off-label de los rankings).

Los esfuerzos por crear sujetos de crédito también han sido notables en las áreas de educación y vivienda antes descritas. En ambos casos se han establecido como criterios de selección el mérito académico y económico (ahorro), y la demostración de necesidad económica a partir de un Formulario Único de Acreditación Socioeconómica, lo que implica que la asignación de recursos no está organizada a partir de un cálculo de rentabilidad, sino también a partir de criterios de equidad (Salamanca, 2000). El caso de la educación es particularmente ilustrativo de este aspecto de la gubernamentalidad financiera.

Al igual que en la política de vivienda en los años 2000, la política educativa chilena acudió al sistema bancario para expandir las políticas de crédito inyectando más recursos al sistema de préstamos. Sin embargo, hacer el negocio atractivo para los bancos significó un esfuerzo importante por convertir a los estudiantes más pobres en sujetos financieros. Esto se llevó a cabo mediante un fuerte subsidio de los créditos y de la generación de oportunidades de ganancia para los bancos por medio de la garantización de deudas. Por un lado, el Estado se convirtió en el principal aval de los estudiantes, lo que significa que en última instancia el Estado se haría cargo de pagar las deudas contraídas por los estudiantes (90% del capital más intereses). Por otro lado, para hacer el negocio más lucrativo, introdujo un mecanismo llamado recarga, que permite a los bancos vender la cartera de deudas de vuelta al Estado cobrando una tasa que se pensó que sería de alrededor del 6%, pero que en la práctica llegó en ocasiones a costar cerca de 70% del valor de los créditos. Entre 2006 y 2011, por ejemplo, el monto asignado para comprar el portafolio de créditos en el presupuesto de educación aumentó 25 veces, desde 103 000 millones de pesos (alrededor de 21 millones de dólares) a 250 000 millones de pesos (cerca de 515 millones de dólares). Ya en 2014, las estimaciones indicaban que el presupuesto del Ministerio de Educación sería de alrededor de 355 000 millones de pesos (unos 730 millones de dólares) para comprar estas deudas (Guzmán y Riquelme, 2011). En 2017, este componente alcanzaba cerca de 35% del presupuesto de Educación Superior.

Este mecanismo de financiamiento ha generado nuevos sujetos sociales, lo que ha tenido importantes consecuencias para los estudiantes. Así como los créditos hipotecarios crearon una primera generación de dueños de casa, los créditos estudiantiles crearon una nueva generación de estudiantes que no habían tenido acceso al sistema financiero. Sin embargo, el sistema también creó nuevas desigualdades y sujetos/deudores diferenciados. Por ejemplo, el CAE creó dos nuevos tipos de sobreendeudados que no existían: uno que se endeuda cuando el estudiante deserta de sus estudios y otro cuando termina sus estudios. Según datos de la Comisión Ingresa, que administra los créditos, a fines de 2010 el porcentaje de deudores en default dentro de aquellos que habían desertado alcanzaba 45%, mientras que el porcentaje de deudas en default entre aquellos que habían terminado sus estudios era de 30%. Estos últimos, cerca de 2 100 estudiantes, eran la primera generación que recibía el crédito en 2006. En este sentido, el sistema de crédito tiende a determinar las trayectorias de los estudiantes y a perpetuar el endeudamiento de aquellos que están en desventaja educativa, vale decir, que tienen menor preparación, demoran más en terminar sus estudios, y acumulan más deuda.

En definitiva, la gubernamentalidad financiera consiste en gran medida en una transformación social “invisible”, por cuanto toma lugar en la “caja negra” de los mercados financieros y los sistemas de clasificación de los deudores. Estos espacios han sido tradicionalmente olvidados, pero se constituyen en verdaderos laboratorios donde se generan nuevos sujetos sociales, y donde se reconfiguran las relaciones de poder y explotación.

Manejando las relaciones de deuda/crédito

Finalmente, la evidencia muestra que, en tanto gobernar a partir de deudas es también gobernar relaciones de poder, la gubernamentalidad financiera no es un proceso lineal carente de problemas. Sin duda, la expresión más elocuente de la dimensión moral y política de las deudas es el he-cho de que su legitimidad puede ponerse en duda y los sujetos deudores pueden resistir el pago de deudas o demandar su condonación. De hecho, durante todo el periodo en que han operado los créditos educativos, habitacionales y, en menor medida, de consumo, hemos visto una disputa sistemática en torno a la legitimidad de las deudas y la demanda de condonaciones, que ha llevado en muchos casos al rediseño de los créditos mismos. Estas medidas, conocidas como“perdonazos”, no son hechos aislados, sino manifestaciones sistemáticas de la gubernamentalidad financiera.

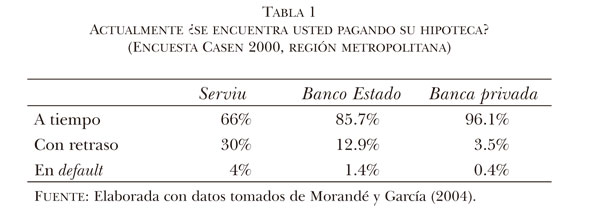

Tanto en la política de vivienda como en la educativa, la recolección de deudas por parte del Estado se ha constituido en el talón de Aquiles del sistema de financiamiento. Por ejemplo, en 2000, después de llevar a cabo renegociaciones de las deudas hipotecarias, más de 60% de los créditos que el Estado había otorgado a familias que no serían sujetos de crédito en la banca tenían al menos tres cuotas vencidas (Gonzales, 2002). Como muestra la tabla 1, para 2000 los deudores que no habían cancelado sus obligaciones eran considerablemente mayores entre aquellos que habían recibido los créditos de parte del Estado.

Este problema no era nada nuevo. Ya en 1996 dos senadores habían enviado una propuesta para aliviar a los deudores que habían adquirido sus casas en la década de los años ochenta, argumentando: “Situaciones difíciles por causas ajenas a su voluntad afectan a una parte de los deudores habitacionales. Estimamos que están en esta condición menos del 20% del sector financiero y menos del 50% del sector Serviu”.1

Para lidiar con estos problemas, la administración de 2000 creó una comisión que generó la “Nueva Política Habitacional”. Esta tendría como propósito reconocer que los más pobres no podrían ser financiarizados porque sencillamente no podrían cumplir con sus obligaciones financieras, por lo cual reemplazó los créditos por subsidios, mientras que traspasó la financiarización de los sectores de ingresos medios-bajos a los bancos (Casgrain, 2010). Sin embargo, la consecuencia no intencionada fue que, al verse enfrentados a una recolección de deuda mucho más agresiva, los deudores habitacionales opusieron resistencia al pago de sus deudas, dando nacimiento en 2004 a la Asociación Nacional de Deudores Habitacionales. Este movimiento ha desplegado una serie de políticas contenciosas de las deudas, que van desde irrupciones en la televisión y escalar el palacio presidencial, hasta el establecimiento de un campamento en la ribera del Río Mapocho en Santiago o la irrupción en oficinas bancarias (Guzmán, 2015). Una de sus voceras, Roxana Miranda, llegó incluso a ser candidata presidencial en 2013.Las políticas de la deuda han seguido una trayectoria similar en el caso de los créditos educacionales, los cuales han enfrentado severos proble-mas de recaudación y resistencia por parte de los deudores. Siendo escueto, desde su creación en 1981, el crédito fiscal ha sido modificado al menos tres veces e implantado al menos cuatro condonaciones de deuda. Así, por ejemplo, sólo cinco años después de su creación, la recaudación del Crédito Fiscal alcanzaba en 1986 sólo 37% de los estimados, por lo que el gobierno introdujo en 1987 un nuevo sistema para recaudar, en el cual descentralizaría la tarea de recolección (Ley 18.591). Sin embargo, tal como lo muestra la historia de la Ley 19.083, ya entre 1987 y 1990 se habían creado fuertes presiones para prorrogar el pago de deudas y reorganizar algunas de ellas (Mineduc, 2011). De hecho, para 1990 la tasa de recuperación de créditos educacionales llegaba aproximadamente al 20% promedio, mientras que el portafolio de las deudas de la Tesorería General de la República estaba enteramente compuesta por cuotas vencidas que habían expirado en 1988 (Ibid.). Con esto se gestó una nueva repactación y beneficios (descuentos y reducción de los intereses) en 1991 (Ley 19.083) para fomentar la recaudación (Cariceo, 2011). De manera similar se crea luego en 1994 el Fondo Solidario de Crédito Universitario tal como lo conocemos (Ley 19.287), que en 2010 mostraba serias deficiencias: del total de estudiantes en periodo de pago, sólo 15.6% había cumplido sus obligaciones, 19.7% estaban en default, 7.2% habían repactado sus deudas en 2004, y sólo 16.6% había pagado; el 41% restante estaba estudiando o en el periodo de gracia (Mineduc, 2011).

Al igual que en el caso de las políticas de vivienda, la incorporación de los bancos al negocio de los créditos como política pública trajo consigo un aumento del conflicto en torno a la legitimidad de las deudas. De este modo, hemos visto el surgimiento de movimientos sociales de deudores educacionales que han opuesto resistencia y demandado no sólo condonaciones, sino la completa desmercantilización del sistema educativo. Este es el trasfondo del movimiento estudiantil que en 2011 sacudió los cimientos del sistema educativo y que consiguió la implantación de políticas de gratuidad. En este contexto de cuestionamiento a la mercantilización de la educación, asistimos a la aparición de movimientos de deudores que han resistido concretamente a las políticas agresivas de cobranza de los bancos, dentro de los cuales encontramos a la Asociación de Estafados por el Crédito Corfo y a la Asociación de Estafados por el Crédito con Aval del Estado. Estos movimientos consiguieron algunos beneficios en 2015 y 2012, respectivamente, pero aún siguen movilizando recursos para levantar demandas sobre la falta de legitimidad de sus deudas. En 2017, en tiempos de elecciones presidenciales, el movimiento Deuda Educativa logró instalar sus demandas como ejes programáticos de las candidaturas de dos de los presidenciables más competitivos (Beatriz Sánchez y Alejandro Guillier).

En línea con la idea de que el poder se encuentra disperso en la sociedad, la emergencia de movimientos de deudores y la reticencia de algunos a pagar sus deudas muestran que la práctica de gobernar a través de deudas no es contingente a las acciones concretas que puedan tomar los deudores y acreedores. En clave de gubernamentalidad, podemos decir que en ambos casos —reticencia o politización— los mecanismos de autogobierno se desbordan, por cuanto no logran disciplinar la conducta de los sujetos. En el caso de la aparición de movimientos sociales de deudores, se trata de un sujeto social que emerge de la propia práctica de gobernar con créditos. La gubernamentalidad financiera se torna entonces en el arte de manejar las relaciones de deuda por parte de prestamistas (privados o públicos), reinventar mecanismos de recolección, castigar a los malos pagadores y premiar a los buenos, y en algunos casos aliviar a los insolventes.

Conclusiones

En este artículo propusimos entender la financiarización como la emergencia de una forma de gobernar conductas que se describe mejor como “gubernamentalidad financiera”. Utilizando los casos de educación, vivienda y consumo, hemos caracterizado tres aspectos fundamentales de la gubernamentalidad financiera.

En primer lugar, sostuvimos el argumento de que los créditos sirven como política pública directa e indirectamente al hacer menos salientes el problema de la desigualdad de ingresos, así como hacer viable la creación de nuevos mercados. En este sentido, la gubernamentalidad financiera se asimila a la idea de que los créditos contribuyen, al menos momentáneamente, a la gobernabilidad.

En segundo lugar, argumentamos que la financiarización consiste en el hecho de crear nuevos sujetos financieros o poblaciones de gobierno, con lo que: 1) se crean nuevas “poblaciones” sujetas al gobierno a distancia por parte de prestamistas privados y públicos y se incuban movimientos sociales; y 2) emergen dispositivos (como las listas negras de comportamiento crediticio) y prácticas (el uso de los rankings de crédito en otros campos), que tienen efectos performativos sobre las conductas de los consumidores.

Finalmente, mostramos que la gubernamentalidad financiera implica la proliferación de relaciones de deuda/crédito que son sumamente contingentes, lo que constituye el “arte de gobernar con créditos” en el arte de manejar las relaciones simbólicas y materiales de deuda en la sociedad.

Así, la perspectiva propuesta permite visualizar la interconexión de tres fenómenos que son parte de un mismo proceso histórico. Primero, el rol del crédito en explicar transformaciones socioculturales en la sociedad chilena, caracterizadas por la expansión del consumo, la educación y la reducción del problema de la vivienda. Esto va acompañado de transformaciones como la producción de nuevos sujetos que se caracterizan como ciudadanos integrados a través del consumo, más educados y propietarios de viviendas que sirven como “bienes colaterales” para profundizar la financiarización. Segundo, destaca el carácter de política pública no reconocido del crédito, lo que permite dar cuenta de su rol directo e indirecto en la construcción de mercados y en la solución de problemas públicos. Y tercero, permite visualizar el hecho de que el crédito resuelve conflictos distributivos en el presente, pero produce otros en la esfera de las relaciones de deuda en la sociedad. Así, los conflictos que a primera vista parecen aislados, como la aparición de movimientos de deudores y la politización de la deuda, se entienden más bien como la consecuencia sistemática de la gubernamentalidad financiera.

Esta conceptualización no agota la descripción de la expansión de las finanzas y deja abiertas futuras áreas de investigación. Queda abierta la pregunta por la relación entre el crédito y la gubernamentalidad neoliberal, en el sentido del conjunto de prácticas, discursos y tecnologías que las personas —deudores— utilizan para regular sus propias conductas y hacer del crédito un instrumento de “gobierno a distancia”. Entre éstas se encuentran los esfuerzos de los gobiernos por educar financieramente a los ciudadanos, entregándoles herramientas para que autorregulen sus conductas.

Finalmente, una futura agenda de investigación debe ahondar en las condiciones en que se politizan las deudas. Si las deudas son instituciones morales que se basan en el cumplimiento de promesas de pago (Peebles, 2010), la politización de las deudas es precedida por una erosión de la legitimidad de dichas obligaciones. En este sentido, cabe preguntarse por qué las deudas asociadas a educación y vivienda se han politizado, no así las de consumo. Para abordar esta pregunta, futuras investigaciones deben atender al proceso mediante el cual se erosiona la legitimidad del crédito como herramienta de integración social.

Bibliografía

Álvarez, Roberto, y Luis Opazo (2013). “Household debt during the financial crisis: Micro-evidence from Chile”. Documentos de Trabajo 695. Banco Central de Chile.

Ariztía, Tomás (2002). “El consumo y los sectores medios en el Chile de los 90”. Tesis de magíster en Sociología. Chile: Universidad Católica de Chile.

Banco Central (2010). “Endeudamiento de los hogares en Chile: análisis e implicancias para la estabilidad financiera”. Informe de Estabilidad Financiera (primer semestre).

Barros, Macarena (2011). “Prácticas financieras en torno al uso del crédito en la industria”. En Destapando la caja negra: sociologías de los créditos de consumo en Chile, compilado por José Ossandón. Santiago de Chile: Instituto de Investigaciones en Ciencias Sociales.

Bazoret, Emanuelle, y Jaime Fierro (2011). “Clase media en Chile, 1990-2011: algunas implicancias sociales y políticas”. En Serie de Estudios 4. Santiago de Chile: Konrad Adenauer Stiftung.

Beckert, Jens (2012). “Capitalism as a system of contingent expectations: toward a sociological microfoundation of political economy”. MPIfG Discussion Paper 12/4.

Cariceo, Óscar (2011). “La difusa naturaleza del Fondo Solidario de Crédito Universitario: entre la equidad, la solidaridad y el acceso a la educación” En Destapando la caja negra: sociologías de los créditos de consumo en Chile, compilado por José Ossandón. Santiago de Chile: Instituto de Investigaciones en Ciencias Sociales.

Casgrain, Antoine (2010). “La apuesta del endeudamiento en la política habitacional chilena”. Revista INVI 25: 155-182.

Castillo, Juan Carlos, Daniel Miranda y Ignacio Madero Cabib (2013). “Todos somos de clase media: sobre el estatus social subjetivo en Chile”. Latin American Research Review 48 (1): 155-173.

Cámara de Comercio de Santiago (CCS) (2005). Retail en Chile: respuesta al nuevo consumidor chileno. Santiago de Chile: CCS.

Contreras, Dante (2003). “Poverty and inequality in a rapid growth economy: Chile 1990-96”. Journal of Development Studies 39 (3): 181-200.

Crouch, Colin (2011). The Strange Non-death of Neoliberalism. Cambridge: Polity Press.

Dean, Mitchell (2010). Governmentality. Power and Rule in Modern Society. Reino Unido: Sage.

Deville, Joe (2014). “Consumer credit default and collections: The shifting ontologies of market attachment”. Consumption Markets & Culture 17 (5): 468-490.

Erturk, Ismail, Julie Froud, Sukhdev Johal, Adam Leaver y Karel Williams (2007). “The democratization of finance? Promises, outcomes and conditions”. Review of International Political Economy 14 (4): 553-575.

Espeland, Wendy Nelson, y Mitchell Stevens (2008). “A sociology of quantification”. European Journal of Sociology 49 (3): 401-436.

Fligstein, Neil, y Adam Goldstein (2015). “The emergence of a finance culture in American households, 1989-2007”. Socio-Economic Review 13 (3): 575-601.

Foucault, Michel (2008). The Birth of Biopolitics. Lectures at the Collége de France 1978-1979. Nueva York: Palgrave Macmillan.

Fourcade, Marion, y Kieran Healy (2013). “Classification situations: Life-chances in the neoliberal era”. Accounting, Organizations and Society 38 (8): 559-572.

García de Freizas, Fernando, Ana Magnabosco y Patrícia Cunha (2013). “Chile: Subsidies, credit and housing deficit”. Cepal Review 10.

Gilbert, Alan (2003). “Poder, ideología y el consenso de Washington: desarrollo y expansión de la política chilena de la vivienda”. Boletín del Instituto de la Vivienda 18: 133-156.

Gonzales, Gerardo (2002). “El crédito hipotecario y el acceso a la vivienda para los hogares de menores ingresos en América Latina”. Serie Financiamiento del Desarrollo. Cepal.

González, Felipe (2015a). “Where are the consumers?” Cultural Studies 29 (5-6): 781-806.

González, Felipe (2015b). “Micro-foundations of financialization. Status anxiety and the market for consumer credit in Chile”. Tesis de doctorado. Alemania: Universität zu Köln.

González, Felipe (2017). “Privatized Keynesianism or conspicuous consumption? Status anxiety and the financialization of consumption in Chile”. MPIfG Discussion Paper 17/03.

Graeber, David (2011). Debt, The First 5000 Years. Nueva York: Melville House.

Gregorio, José de, Kevin Cowan y Yael Baytelman (1999). “Política económico-social y bienestar: el caso de Chile”. Serie Economía 56.

Guzmán, Juan Andrés, y Gregorio Riquelme (2011). CAE: cómo se creó y opera el crédito que le deja a los bancos ganancias por $150 mil millones Chile: Centro de Investigaciones Periodísticas.

Guzmán, Sebastián (2015). “‘Should I trust the bank or the social movement?’ Motivated reasoning and debtors’ work to accept misinformation”. Sociological Forum 30 (4): 900-924.

Han, Clara (2012). Life in Debt: Times of Care and Violence in Neoliberal Chile. Berkeley: University of California Press.

Kooiman, Jan (2008). “Exploring the concept of governability”. Journal of Comparative Policy Analysis: Research and Practice 10 (2): 171-190.

Langley, Paul (2010). The Everyday Life of Global Finance: Saving and Borrowing in Anglo-America. Oxford: Oxford University Press.

Larrañaga, Osvaldo, y Rodrigo Herrera (2008). “Los recientes cambios en la desigualdad y la pobreza en Chile”. Estudios Públicos 109.

Larrañaga, Osvaldo, y María Elena Valenzuela (2011). “Estabilidad en la desigualdad. Chile 1990-2003”. Estudios de Economía 38: 295-329.

Lavinas, Lena (2017). “How social developmentalism reframed social policy in Brazil”. New Political Economy 22 (6): 628-644.

Lemke, Thomas (2002). “Foucault, governmentality, and critique”. Rethinking Marxism 14 (3): 49-64.

Manning, Robert (2001). Credit Card Nation: The Consequences of America’s Addiction to Credit. Nueva York: Basic Books.

Marambio, Alejandro (2011). “Bancarización, crédito y endeudamiento en los sectores medios chilenos: tácticas de acceso, diferenciación social y espejismo de la movilidad”. Tesis de magíster en Ciencias Sociales. Chile: Universidad de Chile.

Marron, Donncha (2009). Consumer Credit in the United States: A Sociological Perspective from the 19th Century. Nueva York: Palgrave Macmillan.

Mauss, Marcel (2005). The Gift: The Form and Reason for Exchange in Archaic Societies. Londres: Routledge.

Miller, Peter, y Nikolas Rose (1990). “Governing economic life”. Economy and Society 19 (1): 1-31.

Ministerio de Educación (Mineduc) (2011). “Informe Fondo Solidario de Crédito Universitario 1994-2010”. Santiago de Chile: Mineduc-División de Educación Superior.

Montero, Juan Pablo, y Jorge Tarjizán (2010). “El éxito de las casas comerciales en Chile: ¿regulación o buena gestión?” Documentos de Trabajo 565. Banco Central de Chile.

Montgomerie, Johnna (2006). “The financialization of the American credit card industry”. Competition & Change 10 (3): 301-319.

Morandé, Felipe, y Carlos García (2004). “Financiamiento de la vivienda en Chile”. Ponencia presentada en la conferencia del presidente de la Sociedad de Economía de Chile, Departamento de Economía, Universidad de Chile.

Moulian, Tomás (2002). Chile actual, anatomía de un mito. Santiago de Chile: lom.

Nadesan, Majia Holmer (2008). Governmentality, Biopower and Everyday Life. Nueva York: Routledge.

The Organisation for Economic Co-operation and Development (OECD) (2014). Education at a Glance 2014: OECD Indicators. París: OECD Publishing.

Ossandón, José (2011). “Classifying people and things in consumer credit: a research agenda”. Revue Française de Socio-Économie 9 (1): 83-100.

Ossandón, José (2013). “Sowing consumers in the garden of mass retailing in Chile”. Consumption Markets & Culture 17 (5): 429-447.

Peebles, Gustav (2010). “The anthropology of credit and debt”. Annual Review of Anthropology 39: 225-240.

Prats, Joan (2001). “Gobernabilidad democrática para el desarrollo humano. Marco conceptual y analítico”. Revista Instituciones y Desarrollo 10: 103-148.

Programa de las Naciones Unidas para el Desarrollo (PNUD) (2002). Nosotros los chilenos: un desafío cultural. Santiago de Chile: pnud.

Rajan, Raghuram (2010). Fault Lines. How Hidden Fractures Strill Threaten the World Economy. Reino Unido: Princeton University Press.

Ramos Zincke, Claudio (2015). “Poverty as epistemic object of government: State cognitive equipment and social science operations”. Social Science Information 54 (1): 91-114.

Róna-Tas, Akos (2017). “The off-label use of consumer credit ratings”. Historical Social Research/Historische Sozialforschung 42 (1): 52-76.

Róna-Tas, Akos, y Alya Guseva (2014). Plastic Money: Constructing Markets for Credit Cards in Eight Postcommunist Countries. California: Stanford University Press.

Ruiz-Tagle, Jaime, Leidy García y Álvaro Miranda (2013). “Proceso de endeudamiento y sobreendeudamiento de los hogares en Chile”. Documentos de Trabajo 703. Banco Central de Chile.

Salamanca, Juan (2000). “El crédito como instrumento para financiar el acceso y la mantención de estudiantes en las instituciones de educación superior en Chile”. En Estudio de Caso52. Santiago, Chile: Universidad de Chile-Departamento de Ingeniería Industrial.

Salas, Víctor (2011). “Estructura, diferenciación y convergencia de los aranceles universitarios en Chile, 1999 a 2009”. En Investigaciones de Economía de la Educación, volumen 6, editado por Antonio Caparrós, 398-421. E-books: Asociación de Economía de la Educación.

Soederberg, Susanne (2013). “The us debtfare state and the credit card industry: Forging spaces of dispossession”. Antipode 45 (2): 493-512.

Starr, Paul (1992). “Social categories and claims in the liberal state”. Social Research 59 (2): 263-295.

Stillerman, Joel (2012). “Chile’s forgotten consumers: Poor urban families, consumption strategies, and the moral economy of risk in Santiago”. En Consumer Culture in Latin America, editado por John Sinclair y Anna Cristina Pertierra, 67-80. Nueva York: Palgrave Macmillan.

Streeck, Wolfgang (2014). Buying Time: The Delayed Crisis of Democratic Capitalism. Londres: Verso.

Tironi, Eugenio (1999). La irrupción de las masas y el malestar de las elites: Chile en el cambio de siglo. Santiago: Grijalbo-Mondadori.

Trumbull, Gunnar (2014). Consumer Lending in France and America: Credit and Welfare. Cambridge: Cambridge University Press.

Van Bavel, Ren, y Lucõa Sell-Trujillo (2003). “Understandings of consumerism in Chile”. Journal of Consumer Culture 3 (3): 343-362.

Van der Zwan, Natascha (2014). “Making sense of financialization”. Socio-Economic Review 12 (1): 99-129.

Viñuela, José Luis (2011). “Dicom en la opinión pública: análisis de una controversia social y técnica”. En Destapando la caja negra. Sociologías de los créditos de consumo en Chile, editado por José Ossandón, 69-90. Santiago de Chile: Universidad Diego Portales.

Recibido: 15 de junio de 2017

Aceptado: 13 de diciembre de 2017